คุณรู้หรือไม่ว่า ปัจจุบันหากเราพักรักษาตัว อยู่ในโรงพยาบาลแค่เพียง 2 คืน ค่าใช้จ่ายในการรักษาพยาบาลอาจสูงถึง 1 ล้านบาท

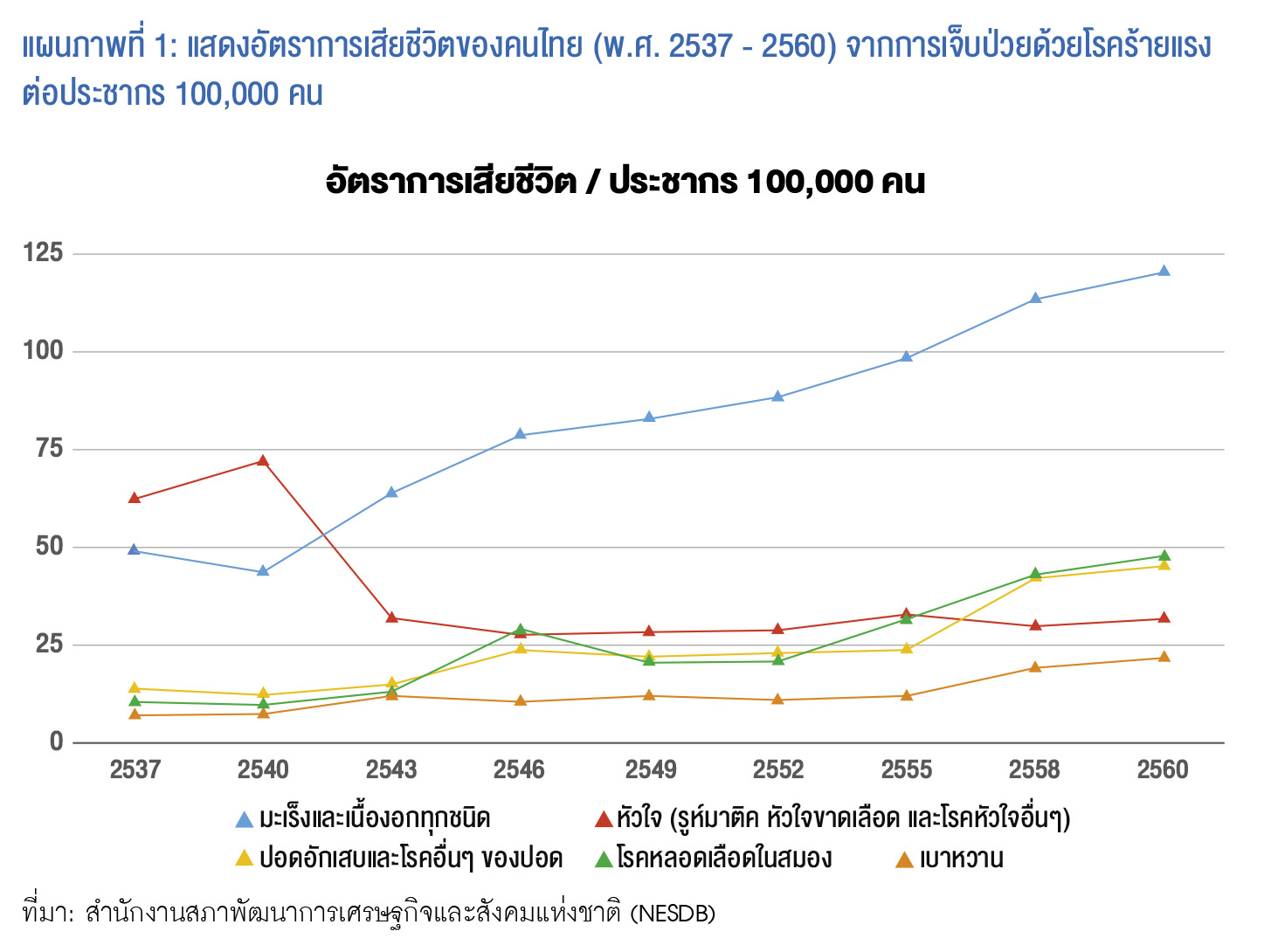

จากข้อมูลขององค์การอนามัยโลก (WHO) ปี 2564 พบว่า โรคหัวใจและหลอดเลือด เป็นสาเหตุอันดับ 1 ของการเสียชีวิตในกลุ่มโรคไม่ติดต่อร้ายแรง (Non-communicable Diseases: NCDs) และยังเป็นสาเหตุอันดับ 1 ของการเสียชีวิตของคนทั้งโลกสัดส่วนสูงถึงราว 45% ส่วนโรคยอดฮิตอันดับ 1 ที่คร่าชีวิตคนไทยอย่าง มะเร็ง จากคาดการณ์ขององค์กรระหว่างประเทศเพื่อการวิจัยโรคมะเร็ง (IARC) ปี 2563 พบว่า มีโอกาสที่ผู้ชาย 1 ใน 8 คน และผู้หญิง 1 ใน 11 คน จะป่วยเป็นโรคมะเร็ง

ซึ่งในการรักษานั้นต้องใช้เทคโนโลยีที่ซับซ้อน แถมมีค่าใช้จ่ายที่ค่อนข้างสูง ยังไม่นับรวมค่าใช้จ่ายในการรักษาโรคแทรกซ้อนอื่นๆ ที่จะตามมาอีก และแนวโน้มค่ารักษาพยาบาลยังสูงขึ้นอย่างต่อเนื่องด้วยอัตราเร่งที่เร็วกว่าเงินเฟ้อ โจทย์สำคัญคือ เราจะจำกัดความเสี่ยงเหล่านี้ให้มีผลกระทบน้อยที่สุดต่อฐานะทางการเงินของเราได้อย่างไร

ประกันสุขภาพช่วยคุณได้

การทำประกันสุขภาพ ถือเป็นทางเลือกที่ดีที่จะเข้ามาตอบโจทย์ดังกล่าว เพราะจะเข้ามาเปลี่ยนค่าใช้จ่ายในการรักษาพยาบาลที่ประเมินค่าใช้จ่ายไม่ได้ มาเป็นค่าใช้จ่ายที่แน่นอนด้วยการโอนความเสี่ยงไปยังบริษัทประกัน แต่การซื้อประกันนั้นหลายคนยังสับสน เพราะในปัจจุบันผลิตภัณฑ์ประกันสุขภาพมีความคุ้มครองที่ค่อนข้างหลากหลาย ดังนั้น จะซื้อประกันสุขภาพอย่างไรให้ได้รับผลประโยชน์ที่เหมาะกับตัวเรามากที่สุดปัจจัยสำคัญที่ต้องพิจารณาอันดับแรก คือ วงเงินความคุ้มครอง

แต่...จะต้องมีความคุ้มครองเท่าไรจึงจะครอบคลุมค่าใช้จ่ายในการรักษาพยาบาล เราอาจพิจารณาจากข้อมูลเบื้องต้นดังนี้

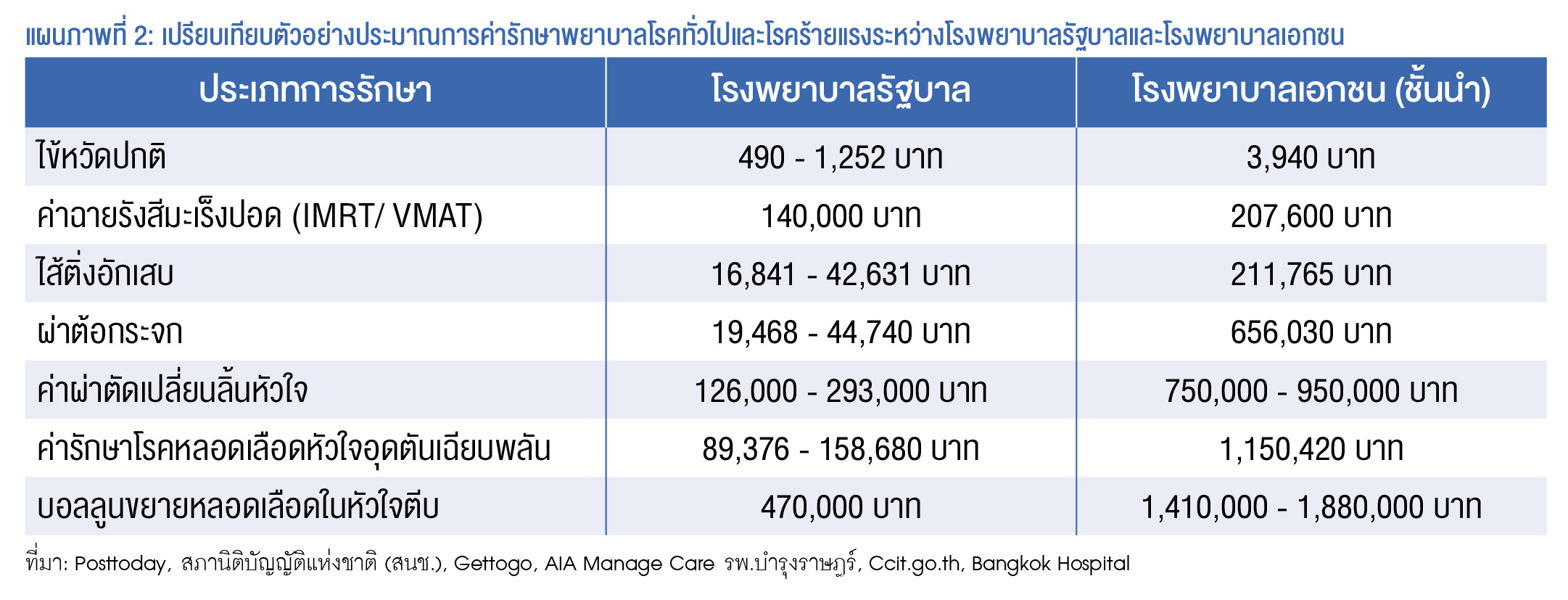

จากข้อมูลข้างต้น จะเห็นว่าค่าใช้จ่ายในการรักษาพยาบาลระหว่างโรงพยาบาลรัฐบาลเทียบกับโรงพยาบาลเอกชน (ชั้นนำ) แตกต่างกันค่อนข้างสูง ยกตัวอย่าง ค่าผ่าตัดเปลี่ยนลิ้นหัวใจสูงถึง 3 - 6 เท่าเลยทีเดียว จาก 126,000 - 293,000 บาทในโรงพยาบาลรัฐบาลมาอยู่ที่ 750,000 - 950,000 บาท ในโรงพยาบาลเอกชน ยังไม่นับรวมค่าใช้จ่ายกรณีรักษาตัวในห้องฉุกเฉิน (ICU) ที่อาจจะสูงมาก และยังไม่นับรวมค่าใช้จ่ายอื่นๆ อีก ดังนั้น ถ้าต้องการประกันสุขภาพที่ให้ความคุ้มครองที่ดีก็อาจจะพิจารณาแบบประกันที่มีความคุ้มครองขั้นต่ำราว 3 - 5 ล้านบาท เพื่อให้ครอบคลุมค่าใช้จ่ายการรักษาพยาบาลทั้งโรคทั่วไปและโรคร้ายแรงเพียงพอที่จะเลือกใช้บริการในโรงพยาบาลเอกชนชั้นนำได้

ความคุ้มครองประกันสุขภาพ มี 2 รูปแบบ

อย่างไรก็ดี ความคุ้มครองของประกันสุขภาพแบ่งออกเป็น 2 รูปแบบ ได้แก่

1.แบบวงเงินความคุ้มครองค่ารักษาพยาบาลสูงสุดต่อปี หรือ แบบเหมาจ่ายต่อปี เป็นแบบประกันที่ค่าใช้จ่ายจะถูกนำไปหักออกจากวงเงินความคุ้มครองต่อปีเมื่อมีการเบิกเคลมค่ารักษาพยาบาล เหมาะกับผู้ที่ต้องการทำประกันสุขภาพเพื่อรักษาอาการเจ็บป่วยเรื้อรังจากโรคเดียวกันที่มีค่าใช้จ่ายสูงและต้องใช้ระยะเวลาการรักษานาน

2.วงเงินความคุ้มครองค่ารักษาพยาบาลสูงสุดแบบต่อครั้งต่อโรค หรือ แบบเหมาจ่ายต่อครั้ง รูปแบบนี้จะกำหนดวงเงินค่ารักษาพยาบาลต่อครั้งในการเข้ารับการรักษา แต่ไม่จำกัดวงเงินต่อปี และถ้ารักษาโรคนั้นๆ จนหายเป็นปกติเกิน 90 วันไปแล้ว แต่กลับมาเข้ารับการรักษาด้วยโรคเดิมหรือโรคที่เกี่ยวเนื่อง ค่าใช้จ่ายที่เกิดขึ้นจะคิดจากวงเงินใหม่อีกครั้งเสมอ

แบบประกันนี้จึงเหมาะกับผู้ที่ต้องการปิดความเสี่ยงค่ารักษาพยาบาลจากการเจ็บป่วยบ่อยครั้ง หรือหลายโรคที่อาจเกิดขึ้นพร้อมกันภายในปีกรมธรรม์เดียวกัน เพราะจะคุ้มครองค่ารักษาทุกโรคโดยไม่จำกัดวงเงินต่อปี โดยรวมแล้วหากเคลมค่ารักษาหลายโรคพร้อมกัน จะได้วงเงินที่มากกว่าแบบเหมาจ่ายต่อปี

ยกตัวอย่างให้เห็นภาพ หากเราเลือกแบบประกันที่มีวงเงินเหมาจ่ายต่อปี 1 ล้านบาท จากนั้นเคลมค่ารักษาพยาบาลด้วยโรคหลอดเลือดสมองตีบ 8 แสนบาท จะเหลือวงเงินความคุ้มครองในกรมธรรม์นั้น 2 แสนบาท โดยจะได้วงเงินคุ้มครองกลับมาเป็น 1 ล้านบาท เมื่อเริ่มปีกรมธรรม์ใหม่ แต่หากเราเลือกประกันแบบเหมาจ่ายต่อครั้งวงเงิน 1 ล้านบาท แม้เราจะเคลมค่ารักษาพยาบาล 8 แสนบาท ไปแล้วก็ตาม แต่ความคุ้มครองจะนับที่ 1 ล้านบาทอีกครั้ง เมื่อเข้ารับการรักษาด้วยโรคอื่นๆ หรือแม้แต่ต้องกลับมารักษาโรคหลอดเลือดสมองตีบหรืออาการที่สืบเนื่องอีกครั้งก็ตาม ก็จะยังได้รับวงเงินค่ารักษากลับมาที่ 1 ล้านบาท เมื่อพ้นการรักษาครั้งก่อนหน้าไปแล้ว 90 วัน เป็นต้น

ปัจจัยเรื่องค่าห้องพัก ระหว่างรักษาตัวที่โรงพยาบาลก็สำคัญ

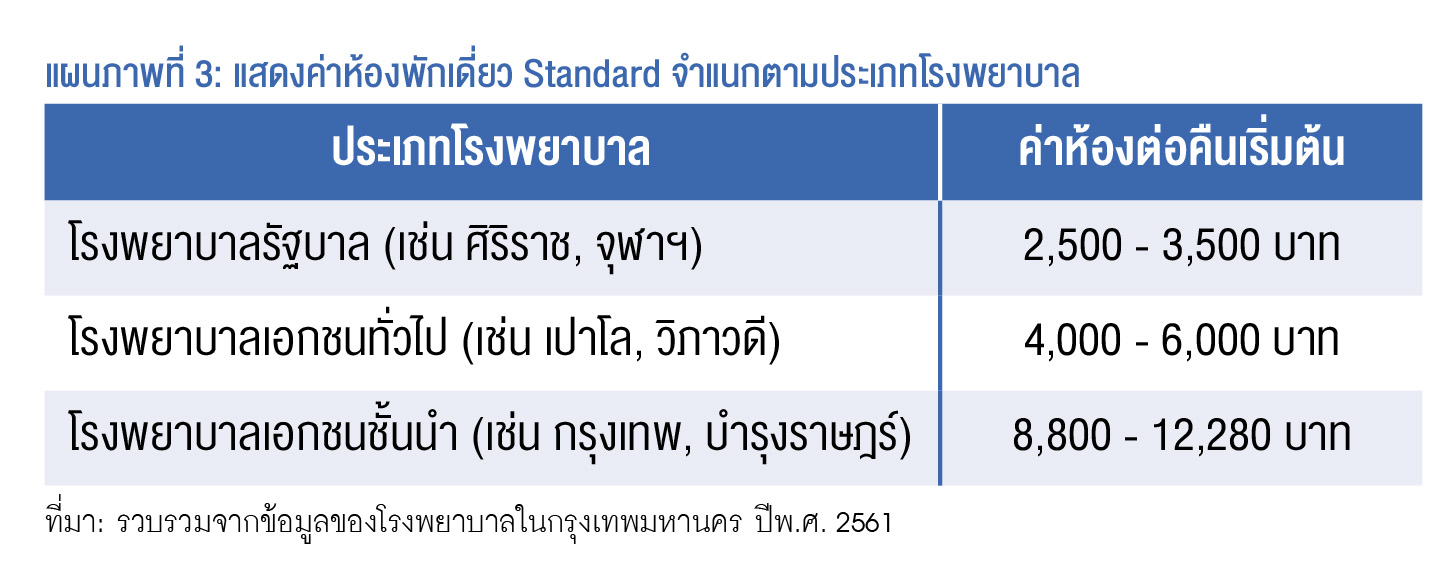

ปัจจัยสำคัญถัดมาในการพิจารณาเลือกซื้อประกันสุขภาพคือ ค่าห้องพักรักษาตัวที่โรงพยาบาล โดยเราพบว่าระดับค่าห้องพักรักษาตัวในโรงพยาบาลรัฐบาล โรงพยาบาลเอกชนทั่วไป และโรงพยาบาลเอกชนชั้นนำ มีความแตกต่างกันอย่างชัดเจน ดังแผนภาพที่ 3

จากแผนภาพที่ 3 จะเห็นได้ว่าหากเราต้องการคุณภาพการรักษาพยาบาลระดับโรงพยาบาลเอกชนชั้นนำของเมืองไทยก็ควรเลือกแผนประกันสุขภาพที่ครอบคลุมค่าห้องผู้ป่วยปกติต่อวันอย่างน้อย 8,000-10,000 บาทขึ้นไป นอกจากนี้ กรณีเผื่อความจำเป็นต้องเข้าพักรักษาตัวในห้องผู้ป่วยฉุกเฉิน (ICU) ผู้ทำประกันอาจต้องเลือกแบบประกันที่มีความคุ้มครองค่าห้อง ICU เพิ่มเติมด้วย เพราะโดยทั่วไปจะมีค่าใช้จ่ายที่สูงกว่าค่าห้องปกติ 2 เท่าขึ้นไป

จากการสำรวจแบบประกันสุขภาพในปัจจุบัน พบว่าแบบประกันสุขภาพบางแบบ แม้ให้วงเงินความคุ้มครองรักษาพยาบาลที่สูง แต่อาจจะมีวงเงินค่าห้องที่ต่ำจนอาจจะไม่เพียงพอ ฉะนั้น ปัจจัยทั้งสองอย่างจึงต้องได้รับการพิจารณาควบคู่กัน ซึ่งแบบประกันสุขภาพในตลาดที่ให้ความคุ้มครองทั้งด้านวงเงินค่ารักษาพยาบาลพร้อมค่าห้องที่สูง เช่น My Care Prestige Health ของกรุงเทพประกันชีวิต ซึ่งให้ค่าห้องผู้ป่วยปกติสูงสุด 25,000 บาทต่อคืน ด้วยวงเงินค่ารักษาพยาบาลสูงสุด 100 ล้านบาทต่อปี ทั้งในและต่างประเทศนอกจากนี้ ยังมีความคุ้มครองสำหรับค่าห้อง ICU แบบจ่ายตามจริงอีกด้วย

แต่หากพิจารณาในมิติของความคุ้มครองที่จำเป็นขั้นพื้นฐานที่ต้องมี แนะนำแบบประกันMy Care Smart BDMS (แผนที่ 3) ของบริษัทวิริยะประกันภัย เพราะให้ความคุ้มครองค่าห้องที่ 15,000 บาท และค่าห้อง ICU ที่จ่ายตามจริง ด้วยวงเงินค่ารักษาพยาบาลสูงสุด 5 ล้านบาทต่อการเข้ารับรักษาพยาบาลครั้งใดครั้งหนึ่ง ซึ่งครอบคลุมค่าใช้จ่ายของการรักษาโรคส่วนใหญ่ในโรงพยาบาลเอกชนชั้นนำได้

ค่า OPD กับต่ออายุก็ห้ามมองข้าม

ปัจจัยที่ต้องพิจารณาต่อมา คือ ค่ารักษาพยาบาลผู้ป่วยนอก (OPD) ก็เป็นปัจจัยที่ต้องพิจารณาเพิ่มเติม โดยทั่วไปแล้วมนุษย์เงินเดือนมักจะได้รับสวัสดิการค่ารักษาพยาบาลผ่านประกันกลุ่มที่นายจ้างทำไว้กับบริษัทประกัน จึงอาจไม่จำเป็นต้องจ่ายเบี้ยประกันเพื่อซื้อความคุ้มครอง OPD เพิ่มเติม แต่สำหรับคนไม่มีแล้วนั้นความคุ้มครอง OPD ก็เป็นสิ่งจำเป็น เพื่อให้มีความคุ้มครองค่าใช้จ่ายการรักษายามเจ็บป่วยทั่วไปแบบที่ไม่ต้องเข้าพักรักษาตัวในโรงพยาบาล

ส่วนประเด็นสำคัญเพิ่มเติมที่ทุกคนต้องคำนึงถึง คือ ลักษณะสัญญาการต่ออายุความคุ้มครองแบบปีต่อปี โดยความเสี่ยงอยู่ที่การเคลมค่ารักษาพยาบาลในปีกรมธรรม์นั้นๆ หากบ่อยครั้งและเป็นเงินจำนวนมาก ในปีถัดมาบริษัทประกันอาจพิจารณาไม่ต่ออายุกรมธรรม์ได้ และปฏิเสธการรับประกันได้หากเรามีประวัติการเจ็บป่วยที่ไม่เป็นไปตามเงื่อนไขการรับประกันของบริษัท

ฉะนั้น จึงควรเลือกทำประกันที่การันตีการต่ออายุ เพื่อเป็นหลักประกันว่าถ้าเราเป็นโรคร้ายที่ต้องรักษาต่อเนื่องและมีค่าใช้จ่ายสูงจะสามารถเบิกเคลมค่ารักษาพยาบาลได้ตลอดระยะเวลาการรักษาจนหายเป็นปกติ โดยไม่ถูกบริษัทประกันบอกเลิกสัญญาในปีต่ออายุและได้รับการต่ออายุความคุ้มครองอย่างต่อเนื่องในระยะยาว

อายุสูงสุดที่บริษัทจะต่ออายุกรมธรรม์ อีกหนึ่งเรื่องที่ต้องดู

นอกจากนี้ อายุสูงสุดที่บริษัทจะต่ออายุกรมธรรม์ ก็เป็นประเด็นสำคัญที่ต้องพิจารณาเพิ่มเติม เนื่องจากตามสถิติแล้ว เมื่อเข้าสู่ช่วงวัยเกษียณมักมีโรคประจำตัว หรือ โรคร้ายแรงมากกว่าช่วงวัยก่อนเกษียณ เมื่ออ้างอิงจากสัดส่วนการเคลมโรคร้ายแรงแบ่งตามช่วยอายุในปี 2561 พบว่า ช่วงอายุ 41 - 60 ปี มีสัดส่วนการเคลมถึง 3 ใน 4 ของผู้ที่มีประกันสุขภาพทั้งหมด ซึ่งเบื้องต้นเราสามารถอนุมานได้ว่า ยิ่งอายุมากขึ้น จะมีโอกาสที่จะต้องใช้เงินเพื่อรักษาโรคมากขึ้น

หากแบบประกันที่มีอยู่สามารถรับประกันได้สูงสุดแค่ช่วงอายุก่อนเกษียณ อาจทำให้เราขาดหลักประกันเพื่อให้สามารถเบิกค่ารักษาพยาบาลในช่วงหลังเกษียณ ซึ่งเป็นช่วงที่มีค่าใช้จ่ายเพื่อรักษาพยาบาลมากกว่าช่วงอายุก่อนเกษียณ ฉะนั้น จึงแนะนำว่าควรเลือกแบบประกันที่สามารถต่ออายุได้เทียบเท่ากับอายุขัยเฉลี่ยของคนไทยหรือประมาณ 80 ปีเป็นอย่างน้อย

ทั้งนี้ ในปัจจุบันมีแบบประกันสุขภาพในตลาดที่สามารถต่ออายุได้สูงสุด 99 ปี และคำถามที่หลายๆ คนยังไม่ซื้อประกันสุขภาพ โดยมองว่าสุขภาพยังแข็งแรงไม่ต้องรีบซื้อ อาจเป็นการตัดสินใจที่อาจจะไม่ดีนัก เพราะถ้าดูจากอัตราการเคลมแล้ว ยิ่งต้องซื้อประกันสุขภาพเมื่อสุขภาพดีแข็งแรงไม่มีโรค หรือถ้าให้ดีเราควรจะมีประกันสุขภาพก่อนอายุไม่เกิน 40 ปี เพราะบริษัทประกันมักจะไม่รับประกันเลย หรืออาจเพิ่มข้อยกเว้นในการรับประกันจากโรคที่เคยเป็นมาก่อนการทำประกัน

บริษัทประกันต้องน่าเชื่อถือ

และสุดท้าย ผู้เอาประกันควรตัดสินใจซื้อประกันสุขภาพจากบริษัทประกันที่มีประวัติการดำเนินกิจการที่มั่นคงและน่าเชื่อถือมีระบบการเคลมสินไหมที่ไม่ยุ่งยากจนเกินไป จากประเด็นที่กล่าวมาทั้งหมดนับได้ว่าเป็นปัจจัยสำคัญที่ต้องพิจารณาร่วมกัน ซึ่งจุดเด่นของแบบประกันสุขภาพในแต่ละบริษัทมีความแตกต่างกันออกไป

ดังนั้น เราจึงต้องคำนึงถึงความเหมาะสมและคัดเลือกแบบที่ตอบโจทย์ความต้องการของเราอย่างคุ้มค่าที่สุด โดยปัจจัยที่เราควรพิจารณาในการเลือกซื้อประกันสุขภาพนั้น เราสามารถเรียงลำดับความสำคัญได้ดังนี้ 1) เงื่อนไขการต่ออายุความคุ้มครอง 2) วงเงินความคุ้มครอง 3) ค่าห้องพัก 4) อายุสูงสุดที่บริษัทจะต่ออายุกรมธรรม์ และ 5) ค่ารักษาพยาบาลผู้ป่วยนอก

ทั้งนี้ ควรเปรียบเทียบหรือปรึกษากับเจ้าหน้าที่ผู้เชี่ยวชาญ ทำความเข้าใจกับเงื่อนไขและข้อจำกัดต่างๆ ของกรมธรรม์ที่อาจเป็นประเด็นที่ทำให้เราไม่สามารถเบิกค่ารักษาได้ในบางกรณีด้วย เพื่อให้เรามั่นใจว่าประกันสุขภาพที่มีอยู่จะให้ความคุ้มครองครอบคลุมอย่างต่อเนื่องและช่วยบรรเทาค่าใช้จ่ายเพื่อการรักษายามเจ็บป่วยโดยไม่คาดคิดที่อาจเกิดขึ้นกับเราได้ในอนาคต

==================================================

เผยแพร่ครั้งแรกที่คอลัมน์ Health Protection Advisory ในนิตยสาร Trust Magazine