โรคมะเร็ง เป็นสาเหตุการเสียชีวิตอันดับ 1 ของคนไทยมาตั้งแต่ปี 2542 โดยข้อมูลจาก The Global Cancer Observatory ปี 2563 พบว่า คนไทยเสียชีวิตจากโรคมะเร็ง วันละ 342 คน หรือ 124,866 คนต่อปี (เฉลี่ยชั่วโมงละ 14 คน)และมีคนไทยป่วยเป็นโรคมะเร็งรายใหม่ถึงวันละ 522 คน หรือ 190,636 คนต่อปี โดยชายไทยและหญิงไทยป่วยเป็นมะเร็งอันดับที่ 15 ของเอเชีย

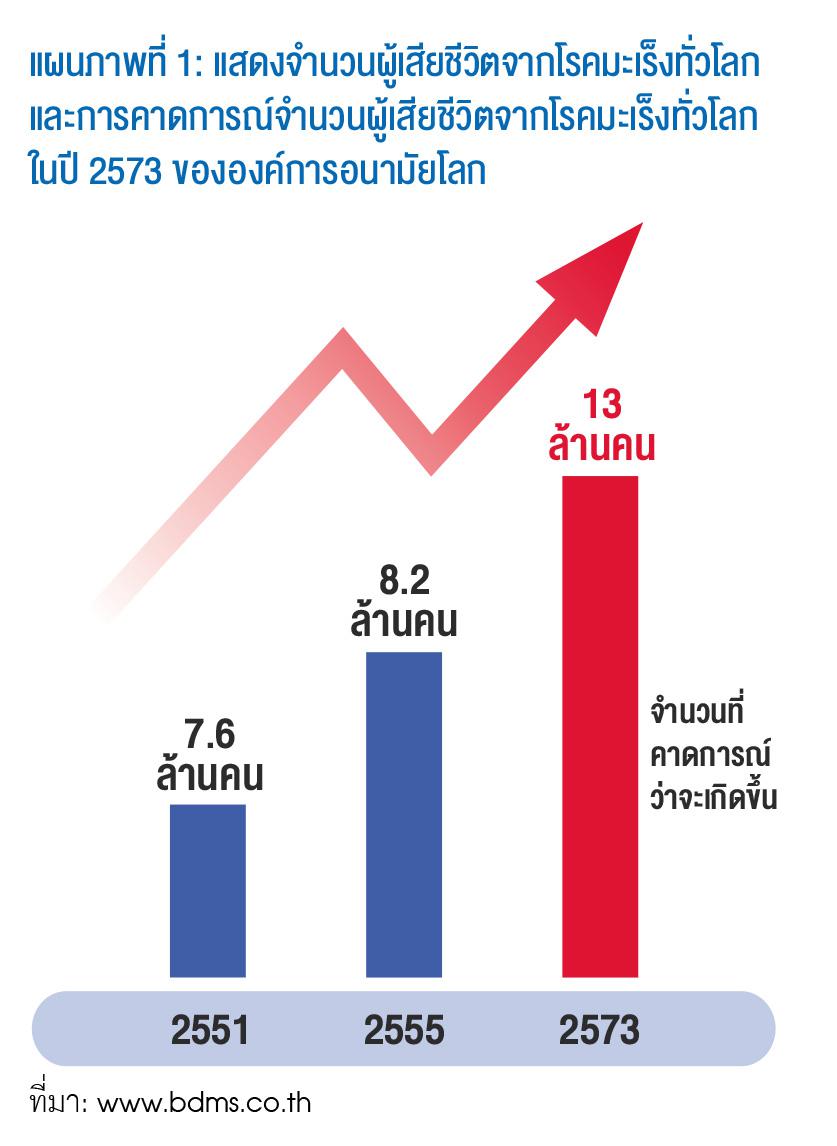

ซึ่งโรคมะเร็งที่พบบ่อยในชายไทย 3 อันดับแรก คือ มะเร็งตับและท่อน้ำดี มะเร็งปอด และมะเร็งลำไส้ใหญ่และไส้ตรง ขณะที่โรคมะเร็งที่พบบ่อยในหญิงไทย คือ มะเร็งเต้านม มะเร็งปากมดลูก และมะเร็งลำไส้ใหญ่และไส้ตรง ตามลำดับ อีกทั้งองค์การอนามัยโลกยังพบว่า ผู้เสียชีวิตจากโรคมะเร็งทั่วโลกมีแนวโน้มเพิ่มสูงขึ้นในทุกๆ ปี หากย้อนกลับไปในปี 2551 มีผู้ป่วยเสียชีวิตจากโรคมะเร็งทั่วโลกกว่า 7.6 ล้านคน ขณะที่มีการคาดการณ์ว่า ในปี 2573 จะมีผู้เสียชีวิตจากโรคมะเร็งถึง 13 ล้านคน (ดังแผนภาพที่ 1) ซึ่งคิดเป็นอัตราการเสียชีวิตจากโรคมะเร็งทั่วโลกที่เพิ่มขึ้นกว่าเกือบเท่าตัว

อย่างไรก็ตามในปัจจุบัน ด้วยวิทยาการทางการแพทย์ที่ก้าวหน้าขึ้นมากทำให้ผู้ป่วยโรคมะเร็งมีโอกาสรักษาหายได้มากกว่าในอดีต แต่ก็นำมาซึ่งค่าใช้จ่ายในการรักษาที่สูงเช่นกัน โดยส่วนมากการรักษาโรคมะเร็งมักจำเป็นต้องใช้หลายวิธีร่วมกัน ทั้งการผ่าตัด การใช้ยาเคมีบำบัด และการฉายรังสี

จากแผนภาพที่ 2 จะเห็นได้ว่า เฉพาะค่าฉายรังสีในการรักษาโรคมะเร็งต่อคอร์สจากโรงพยาบาลรัฐฯ แม้จะยังไม่ได้รวมค่าใช้จ่ายในส่วนอื่นๆ อาทิ ค่าห้อง ค่าพยาบาล ก็เป็นหลักแสนบาทแล้ว ยิ่งหากเป็นโรงพยาบาลเอกชน ค่าใช้จ่ายอาจยิ่งเพิ่มขึ้นอีกเป็น 3-4 เท่าตัว

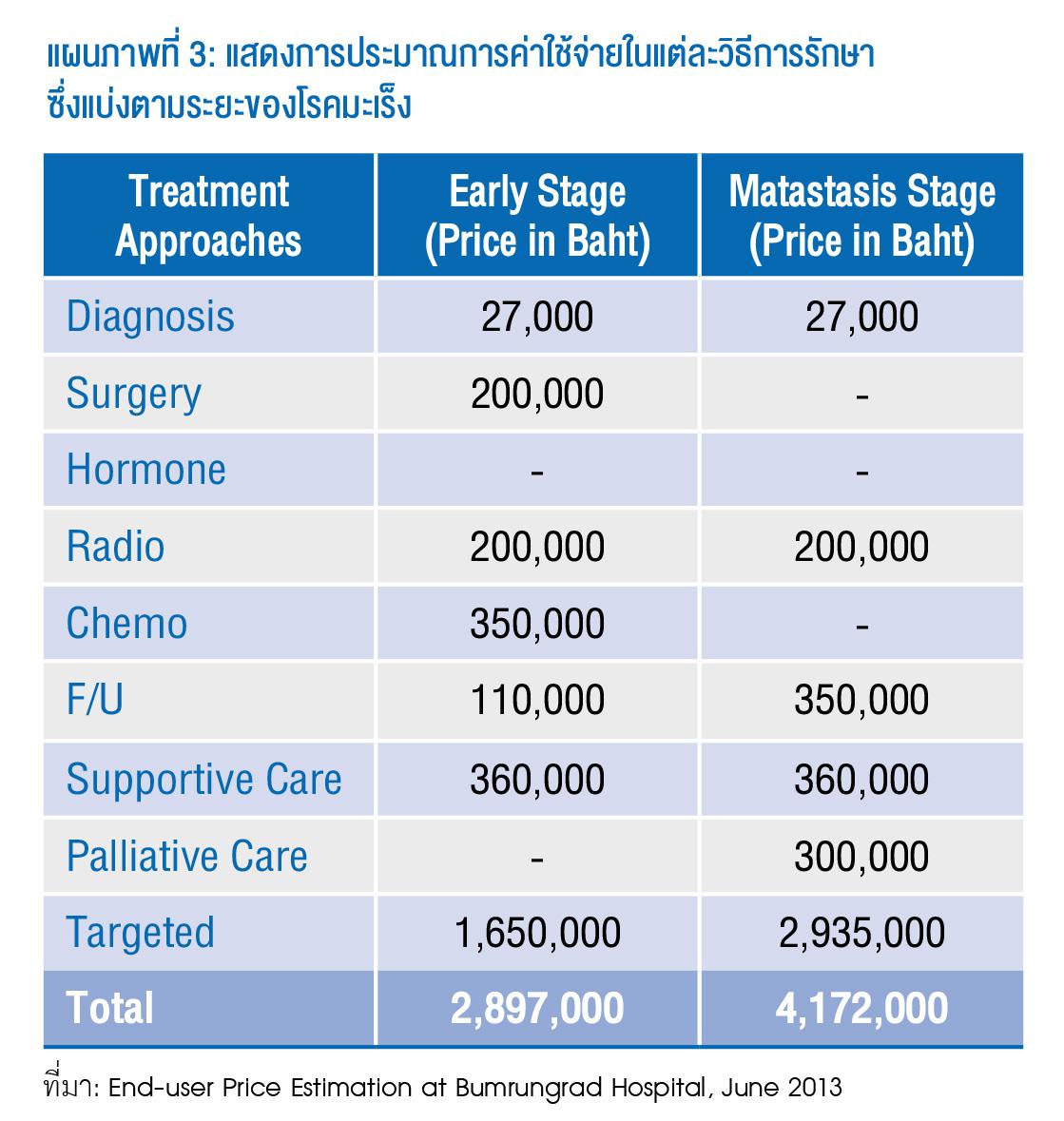

นอกจากนี้ ตามข้อมูลของ Roche ที่เก็บรวบรวมข้อมูลมาจากโรงพยาบาลบำรุงราษฎร์ ในปี 2556 ได้ประมาณการค่าใช้จ่ายในแต่ละวิธีการรักษา ซึ่งแบ่งตามระยะของโรคมะเร็ง (ดังแผนภาพที่ 3) พบว่า การรักษาโรคมะเร็งระยะเริ่มต้น มีค่าใช้จ่ายรวมอยู่ที่ 2,897,000 บาท ขณะที่การรักษาโรคมะเร็งระยะแพร่กระจายหรือระยะลุกลาม มีค่าใช้จ่ายรวมสูงถึง 4,172,000 บาท

โดยแค่การรักษาแบบเคมีบำบัดหรือการให้คีโม ค่าใช้จ่ายต่อคอร์สก็สูงถึง 350,000 บาทแล้ว แต่หากต้องการใช้วิธีการรักษาแบบจำเพาะเจาะจงต่อเซลล์มะเร็ง (Targeted Therapy) หรือการรักษาแบบพุ่งเป้าไปที่เซลล์มะเร็งโดยเฉพาะ ซึ่งเป็นวิธีที่มีผลข้างเคียงน้อยกว่าการรักษาแบบเคมีบำบัดหรือการให้คีโม ก็ต้องแลกมาด้วยค่าใช้จ่ายที่พุ่งสูงขึ้นถึงหลักหลายล้านบาทเลยทีเดียว

ประกันมะเร็ง เบี้ยหลักพันคุ้มครองหลักล้าน

จากค่าใช้จ่ายในการรักษาโรคมะเร็งแต่ละทางเลือกที่สูงมาก การจะต้องใช้เงินที่เก็บมาทั้งชีวิตเพื่อรักษาโรคมะเร็งคงเป็นอะไรที่ยากลำบากและอาจไม่เพียงพอ จึงต้องมีตัวช่วยในการรับมือกับโรคมะเร็งอย่าง “ประกันมะเร็ง” ที่จะเข้ามาช่วยรับความเสี่ยงแทนเราได้ แถมยังมีค่าเบี้ยประกันเพียงหลักพันบาทเท่านั้น แต่ให้ความคุ้มครองสูงถึงหลักล้านบาท ซึ่งถือว่าคุ้มค่ามาก อีกทั้งค่าเบี้ยประกันมะเร็งยังสามารถนำไปลดหย่อนภาษี ได้ไม่เกิน 25,000 บาท เมื่อรวมกับเบี้ยประกันชีวิตแล้วสูงสุดไม่เกิน 100,000 บาทอีกด้วย โดยปัจจุบันประกันมะเร็งนั้นมีให้เลือกมากมาย ซึ่งปัจจัยที่เราควรพิจารณาให้ดีก่อนตัดสินใจทำประกันมะเร็ง ประกอบด้วย

1.ความคุ้มครอง แบ่งออกเป็น 2 แบบหลักๆ คือ 1) ความคุ้มครองที่เป็นเงินก้อนที่จะได้รับเมื่อแพทย์วินิจฉัยว่าเป็นโรคมะเร็ง และ 2) ความคุ้มครองที่เป็นวงเงินค่ารักษาพยาบาลจากโรคมะเร็ง ซึ่งปกติจะคุ้มครองตามที่จ่ายจริงแต่ไม่เกินวงเงินที่กำหนด ซึ่งหากกรมธรรม์ประกันมะเร็งที่เลือกนั้น มีทั้งความคุ้มครองที่เป็นเงินก้อนและวงเงินค่ารักษาพยาบาล จะยิ่งทำให้คุ้มค่ามากยิ่งขึ้น

2.ช่วงอายุการรับประกันและการต่ออายุการรับประกัน เช่น สมัครได้ตั้งแต่อายุ 1-60 ปี และสามารถต่ออายุความคุ้มครองได้ถึง 70 ปี โดยควรพิจารณาเลือกกรมธรรม์ที่มีระยะเวลาความคุ้มครองที่ยาวนาน จะได้ไม่ต้องแบกรับความเสี่ยงไว้เอง

3.ลักษณะการคิดค่าเบี้ยประกันรายปี มี 2 รูปแบบ คือ ค่าเบี้ยประกันแบบคงที่และแบบปรับเพิ่มขึ้นตามช่วงอายุ ถ้าเป็นค่าเบี้ยประกันแบบคงที่ ก็จะยิ่งคุ้มค่า เนื่องจากหากทำตอนอายุยังน้อย ค่าเบี้ยประกันก็จะยิ่งถูก

4.ข้อยกเว้นความคุ้มครอง เช่น กรมธรรม์จะไม่คุ้มครองหากเป็นมะเร็งผิวหนัง เป็นต้น และควรพิจารณาระยะเวลารอคอยหรือระยะเวลาที่กรมธรรม์จะไม่คุ้มครองด้วย ซึ่งโดยปกติแล้วระยะเวลารอคอยของประกันมะเร็งจะอยู่ที่ 90 วัน

5.ความคุ้มครองส่วนเพิ่ม เช่น ค่าตรวจวินิจฉัยซ้ำโรคมะเร็ง ค่าเดินทางไปรักษาตัวสำหรับโรคมะเร็ง ค่าชดเชยรายได้ เป็นต้น หากกรมธรรม์ที่กำลังพิจารณามีความคุ้มครองเพิ่มเติมนี้ก็จะยิ่งมีความคุ้มค่ามากขึ้น

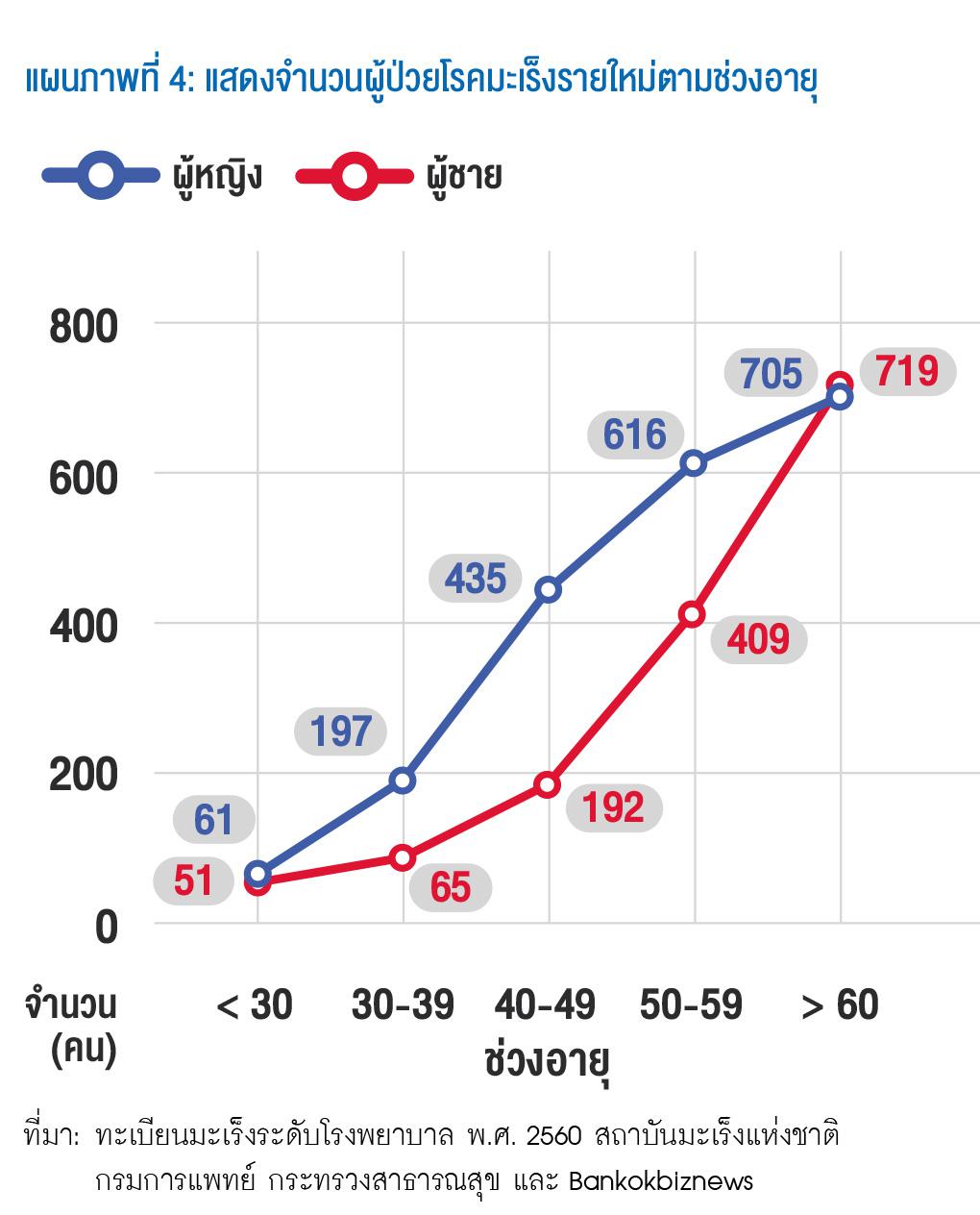

นอกจากนี้ คำถามที่มักจะพบอยู่บ่อยๆ คือ จะทำประกันมะเร็งตอนอายุเท่าไหร่ดี? จากแผนภาพที่ 4 จะพบว่า ผู้หญิงที่เข้าสู่ช่วงอายุ 30-39 ปี มีจำนวนผู้ป่วยมะเร็งรายใหม่เพิ่มขึ้นกว่า 223% ในขณะที่ผู้ชายมีจำนวนผู้ป่วยเพิ่มขึ้นมากกว่า 195% เมื่อเข้าสู่ช่วงอายุ 40-49 ปี และจำนวนผู้ป่วยยังคงมีแนวโน้มสูงขึ้นเมื่ออายุมากขึ้น จึงอาจกล่าวได้ว่าอายุที่ควรทำประกันมะเร็งสำหรับผู้หญิง คือ ช่วงอายุก่อน 30 ปี และอายุที่ควรทำประกันมะเร็งสำหรับผู้ชาย คือ ช่วงอายุก่อน 40 ปี

อายุน้อยก็เสี่ยงเป็นมะเร็ง

อย่างไรก็ตาม แม้จะอายุน้อย ก็อาจมีความเสี่ยงที่จะเป็นโรคมะเร็งได้เช่นเดียวกัน จึงแนะนำให้ทำประกันมะเร็งทันทีในขณะที่สุขภาพยังแข็งแรงอยู่ เนื่องจากหากเกิดโรคร้ายแรงขึ้นก่อนทำประกัน อาจจะไม่สามารถรับความคุ้มครอง หรือเลือกทำประกันมะเร็งได้ โดยส่วนใหญ่จะไม่สามารถเคลมค่ารักษาพยาบาล และจะต้องมีระยะเวลารอคอย 90 วันด้วย

ทั้งนี้ การลดความเสี่ยงของการเป็นโรคมะเร็งสามารถทำได้หลายวิธี เช่น ทานอาหารที่มีประโยชน์ ออกกำลังกายมากขึ้น นอนหลับให้สนิท แต่ก็ไม่มีใครบอกได้ว่าเราจะสามารถห่างไกลจากโรคมะเร็งตัวร้ายได้ 100% เนื่องจากยังมีอีกหลายปัจจัยที่นอกเหนือการควบคุม ไม่ว่าจะเป็นกรรมพันธุ์ และสภาพแวดล้อม อย่างไรก็ตาม แม้โรคมะเร็งตัวร้ายจะป้องกันไม่ได้ แต่อาจรักษาให้หายได้ ซึ่งต้องแลกมาด้วยค่าใช้จ่ายในการรักษาพยาบาลที่สูง ดังนั้น จึงเป็นเหตุผลที่เราควรเตรียมความพร้อมทางด้านการเงิน โดยเฉพาะการทำประกันมะเร็ง ที่จะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายและไม่ให้ค่าใช้จ่ายเป็นอุปสรรคที่จะรักษาชีวิตเราไว้ ซึ่งปัจจุบันมีแบบประกันมะเร็งให้เลือกหลากหลาย ถ้าเลือกแบบที่คุ้มค่าที่สุดก็ควรพิจารณาเลือกแบบที่ให้ความคุ้มครองทั้งเป็นเงินก้อนเมื่อตรวจพบและวงเงินค่ารักษาพยาบาลที่สูง มีการต่ออายุความคุ้มครองที่ยาวนาน ให้ความคุ้มครองส่วนเพิ่ม และค่าเบี้ยคงที่ไม่ปรับเพิ่มขึ้นตามอายุ

==============================================

เผยแพร่ครั้งแรกที่ Trust Magazine ฉบับที่ 53