ข้อมูล FED Dot Plot ที่มาจากการประชุมเมื่อวันที่ 16 ธ.ค. ที่ผ่านมา จะมีการขึ้นดอกเบี้ยในปี 2022 ถึง 3 ครั้ง พร้อมปรับคาดการณ์อัตราเงินเฟ้อ (Core PCE) ในปี 2022 จาก 2.3% ไปเป็น 2.7% ซึ่งเกินเป้าหมายของ FED ไปมาก แต่ขณะเดียวกันการปรากฎตัวของไวรัส COVID-19 สายพันธุ์ Omicron อาจทำให้สถานการณ์อัตราเงินเฟ้อยังมีแนวโน้มสูงต่อไปจากปัญหาห่วงโซ่อุปทานขาดแคลนที่อาจคลี่คลายได้ช้าออกไป จึงคาดว่า FED อาจมีความจำเป็นต้องรีบขึ้นอัตราดอกเบี้ยเพื่อควบคุมอัตราเงินเฟ้อ มากกว่าที่จะคงการทำ QE ไว้เพื่อกระตุ้นเศรษฐกิจ เพราะการคง QE ไว้นานในภาวะเงินเฟ้อสูงอาจเป็นผลร้ายต่อเศรษฐกิจมากกว่า ซึ่งผลของการขึ้นดอกเบี้ยและไวรัสสายพันธุ์ Omicron น่าจะทำให้ตลาดหุ้นสหรัฐฯ ขึ้นได้จำกัด

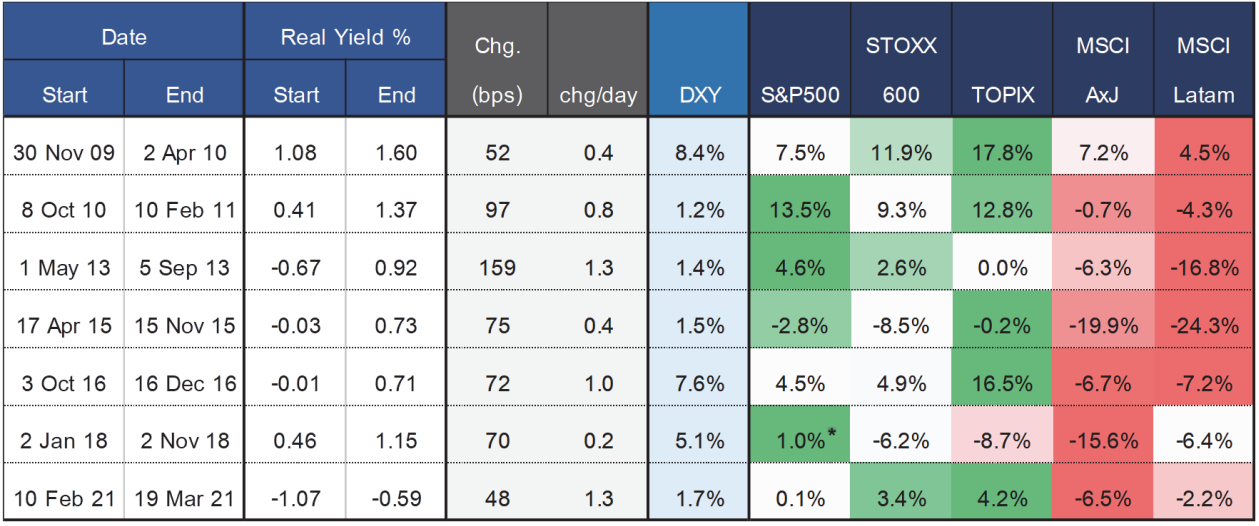

อย่างไรก็ตาม แม้ภาวะอัตราดอกเบี้ยขาขึ้นอาจเป็นภาวะที่ตลาดหุ้นมีความผันผวนมากขึ้น แต่การปรับพอร์ตการลงทุนให้ไปเน้นในกองทุนตราสารหนี้มากขึ้นก็อาจไม่ใช่คำตอบสุดท้ายที่จะสามารถช่วยลดความเสี่ยงจากการลงทุนได้ เพราะภาวะดอกเบี้ยขาขึ้นจะทำให้ราคาตราสารหนี้ลดลง แต่หากพิจารณาจากข้อมูลในอดีตจะเห็นว่า ตลาดหุ้นในประเทศพัฒนาแล้ว (Developed Market: DM) จะมีทิศทางบวกในช่วงเวลาที่ FED ดำเนินนโยบายการเงินที่เข้มงวด เช่น ตลาดหุ้นญี่ปุ่น และยุโรป

สำหรับตลาดหุ้นญี่ปุ่นมีความน่าสนใจ 3 ประการ คือ 1) ทิศทางนโยบายการเงินของ FED ที่เข้มงวดขึ้น โดยปกติจะส่งผ่านไปสู่อัตราดอกเบี้ยที่แท้จริง (Real Yield) ปรับเพิ่มขึ้น และทำให้สกุลเงินดอลลาร์สหรัฐฯ (Dollar Index) แข็งค่าขึ้น เมื่อเทียบกับสกุลเงินเยนของประเทศญี่ปุ่น โดยประเทศญี่ปุ่นมักให้ผลตอบแทนเป็นบวกในช่วงที่สกุลเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้น และ 2) ความคาดหวังในการกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่ที่นำโดย นายกรัฐมนตรีฟูมิโอะ คิชิดะ ด้วยวงเงินกว่า 78.9 ล้านล้านเยน ซึ่งคาดว่าจะช่วยกระตุ้นเศรษฐกิจญี่ปุ่นได้ราว 5.6% และ 3) ระดับ Valuation ที่น่าสนใจ ด้วยระดับ Forward P/E 12 เดือน เพียง 14 เท่า ซึ่งอยู่ในระดับค่าเฉลี่ย 5 ปีเท่านั้น ขณะที่ตลาดหุ้นสหรัฐฯ ยังซื้อขายที่ P/E สูงกว่าช่วงก่อนเกิดโรคระบาดด้วยซ้ำ

เช่นเดียวกับตลาดหุ้นยุโรป ซึ่งมีทิศทางบวกคล้ายกับญี่ปุ่นในแง่ของความสัมพันธ์ระหว่างนโยบายการเงินของสหรัฐฯ ต่อตลาดหุ้นยุโรป นอกจากนี้ ยุโรปยังมีมาตรการกระตุ้นเศรษฐกิจต่อเนื่องหลังจากนี้ ทั้งในด้านนโยบายการคลัง นโยบายการเงิน และระดับ Valuation ที่น่าสนใจเช่นกัน

สำหรับนโยบายการคลังจะเป็นงบประมาณจากกองทุนฟื้นฟูของสหภาพยุโรป วงเงิน 7.5 แสนล้านยูโร เทียบเท่า 5.5% ของ GDP ที่มุ่งเน้นนำเม็ดเงินไปลงทุนการยกระดับคุณภาพชีวิตและสังคม ทั้งในด้านสิ่งแวดล้อมและการยกระดับเทคโนโลยีดิจิทัล จนถึง ณ วันที่ 29 ต.ค. 2021 ยอดที่ได้รับการอนุมัติมีราว 70% ซึ่งคาดว่าจะมีการเร่งเบิกจ่ายตั้งแต่ปี 2022 เป็นต้นไป นอกจากนี้ คณะกรรมธิการยุโรป (EC) กำลังพิจารณาผ่อนผันเพดานสัดส่วนการขาดดุลการคลังต่อ GDP ที่ต้องไม่เกิน 3% ออกไปจนถึงสิ้นปี 2023 เพื่อลดข้อจำกัด หากต้องการใช้งบประมาณเพิ่มเติมเพื่อป้องกันวิกฤตสุขภาพและเศรษฐกิจจากโรคระบาดในปัจจุบัน สำหรับนโยบายการเงินนั้น Deusche Bank คาดว่า ECB อาจพิจารณาเพิ่มวงเงินมาตรซื้อสินทรัพย์แบบปกติ (Asset Purchase Program: APP) เพื่อชดเชยวงเงินฉุกเฉิน PEPP ที่กำลังจะหมดอายุลงในเดือน มี.ค. 2022 และระดับ Valuation ของตลาดหุ้นยุโรปที่ Forward P/E 12 เดือนที่ 15.5 เท่า เท่านั้น ซึ่งเป็นระดับต่ำกว่าก่อนเกิดโรคระบาดเล็กน้อย

อย่างไรก็ดี ตลาดหุ้นยุโรปยังมีความเสี่ยงจากการลงทุนอยู่บ้าง เนื่องด้วยสถานการณ์ไวรัสสายพันธุ์ Omicron ที่ระบาดรุนแรงในภูมิภาคนี้อาจนำไปสู่การยกระดับควบคุมอีกครั้ง ซึ่งคาดว่าจะเป็นความเสี่ยงระยะสั้น เพราะหลายประเทศเคยรับมือการระบาดมาหลายระลอกแล้ว และน่าจะเป็นช่วงเวลาทยอยสะสมได้ หากตลาดปรับฐานลงจากภาวะดังกล่าว

โดยสรุปแล้ว ภาพการลงทุนในช่วงไตรมาสแรกของปี 2022 ยังคงต้องติดตามความเสี่ยงที่จะกระทบต่อตลาดหุ้น 2 เรื่องหลัก คือ 1) แนวโน้มของอัตราเงินเฟ้อที่อาจมีผลต่อการดำเนินนโยบายที่เข้มงวดของ FED และ 2) การแพร่ระบาดของเชื้อไวรัส COVID-19 สายพันธุ์ Omicron จะส่งผลให้เศรษฐกิจโลกชะลอตัวลงหรือไม่ ซึ่งการลงทุนในปี 2022 จะเป็นเรื่องที่ยากในการจับจังหวะลงทุน แต่หากพิจารณาจากข้อมูลข้างต้นที่คาดว่า FED น่าจะให้ความสำคัญต่อการควบคุมเงินเฟ้อมากกว่า ดังนั้น กลยุทธ์ที่แนะนำในช่วงต้นปี 2022 จึงให้เลือกหุ้นที่ได้อานิสงส์จากการดำเนินนโยบายอย่างเข้มงวดของ FED และยังมี Valuation ที่น่าสนใจและยังมีความสามารถที่จะกระตุ้นเศรษฐกิจได้ต่อเนื่องในปี 2022 อย่างตลาดหุ้นญี่ปุ่น หรือ ตลาดหุ้นยุโรป เป็นต้น

แผนภาพที่1: อัตราผลตอบแทนของตลาดหุ้นต่างๆ ในช่วงที่ Real Yield ของสหรัฐฯ ปรับตัวขึ้นจากนโยบายการเงินที่เข้มงวด

ที่มา: Bloomberg, TISCO Economic Strategy Uni

หากท่านใดมีข้อข้องใจเกี่ยวกับการวางแผนการเงินของตนเอง สามารถส่งคำถามของท่านมาได้ที่ prtisco@tisco.co.th I บทความโดย ศิวกร ทองหล่อ CFP® Wealth Manager ธนาคารทิสโก้