Upside จำกัด แนะเลือกหุ้นในกลุ่มอุตสาหกรรม ที่ยัง Laggards แต่กำไรปีนี้เติบโตดี

นิตยสาร Trust ฉบับที่ 39 | คอลัมน์ Investment Strategy

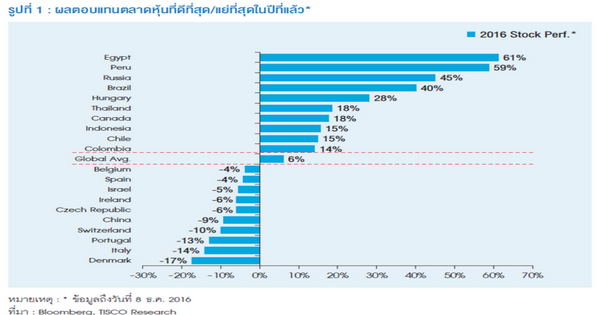

หุ้นไทยปีที่แล้ว Outperform สุด ในเอเชีย ปรับตัวขึ้น 18%

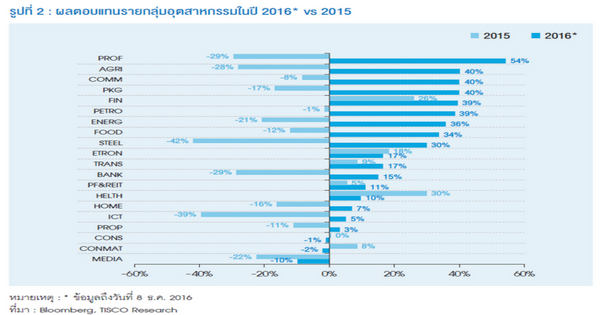

ตลาดหุ้นไทยปีที่แล้ว (ข้อมูลถึง 8 ธ.ค. 2016) ปรับตัวขึ้น 18% นอกจากจะเป็นตลาดหุ้นที่ ให้ผลตอบแทนสูงที่สุดในภูมิภาคเอเชียแล้ว ยังติด 1 ใน 10 ของตลาดหุ้นทั่วโลกที่ให้ ผลตอบแทนดีที่สุดด้วย (Outperform) เทียบกับ ตลาดหุ้นทั่วโลกเฉลี่ยปรับตัวขึ้นเพียง 6% ขณะที่กลุ่มอุตสาหกรรมที่ปรับตัวขึ้นร้อนแรง สุดในปีที่ผ่านมา คือ PROF +54%, AGRI +40%, COMM +40%, PKG +40%, FIN +39%, PETRO +39% และ ENERG +36% ตามลำ ดับ ส่วนกลุ่มอุตสาหกรรมที่ปรับตัวแย่ที่สุด คือ MEDIA -10%, CONMAT -2%, CONS -1%, PROP +3% และ ICT +5% ตามลำดับ

เราเคยให้ข้อสังเกตแก่นักลงทุนใน Trust ฉบับที่แล้วว่า ตลาดหุ้น ที่ Outperform ในปี 2016 ส่วนใหญ่ คือ ตลาดหุ้นที่ Underperform ในปี 2015 และในทางตรงกันข้าม ตลาดหุ้นที่ Underperform ในปี 2016 ส่วนใหญ่ คือ ตลาดหุ้นที่ Outperform ในปี 2015 สิ่งนี้สะท้อน ถึงการโยกของกระแสเงินทุนต่างประเทศไปมาระหว่างตลาดหุ้น กล่าวคือ เมื่อตลาดหุ้นไหนปรับตัวขึ้นมามากแล้ว ก็จะถูกขายทำกำไร และเงินจะไหลเข้าไปในตลาดหุ้นที่ราคายังขึ้นน้อยหรือปรับลงมา มากแล้วก่อนหน้านี้ สลับกันไปมาเช่นนี้

เช่นเดียวกันในบทความนี้ เราอยากตั้งข้อสังเกตลึกลงไปเป็น รายกลุ่มอุตสาหกรรมว่า กลุ่มอุตสาหกรรมที่ให้ผลตอบแทนดีในปี 2016 ส่วนใหญ่ ก็คือ กลุ่มอุตสาหกรรมที่ให้ผลตอบแทนแย่ในปี 2015 และในทางตรงกันข้าม กลุ่มอุตสาหกรรมที่ให้ผลตอบแทนแย่ในปี 2016 ส่วนใหญ่ คือ กลุ่มอุตสาหกรรมที่เป็นผลตอบแทนดีในปี 2015 เราเชื่อว่าส่วนหนึ่งเป็นผลจาก Upside ของหุ้นในกลุ่มอุตสาหกรรมนั้น เริ่มจำกัดหลังจากที่ราคาหุ้นปรับตัวขึ้นมาแล้วในระดับหนึ่ง โดยหาก ปัจจัยพื้นฐานไม่ได้เปลี่ยนแปลงมากนัก จะทำให้มีการโยกเม็ดเงิน ลงทุนสู่หุ้นที่ราคายังปรับขึ้นช้ากว่า (Laggards) จาก Upside ที่สูงกว่า ยกเว้นบางกลุ่มอุตสาหกรรม เช่น FIN (GL, KTC, MTLS) ที่มีกำไรเติบโต สูงต่อเนื่อง ทำให้สามารถปรับตัวขึ้นได้ดีมาก 2 ปีติดต่อกัน และ TRANS (AAV, AOT, THAI) ที่มีประเด็นและจุดเด่นเฉพาะตัวในปี ที่ผ่านมา

“กลุ่มอุตสาหกรรมที่ให้ผลตอบแทนดีในปี 2016 ส่วนใหญ่ ก็คือ กลุ่มอุตสาหกรรม ที่ให้ผลตอบแทนแย่ในปี 2015”

ปีนี้มอง Upside จำกัด ตั้งเป้า SET Index ที่ 1,650 จุด

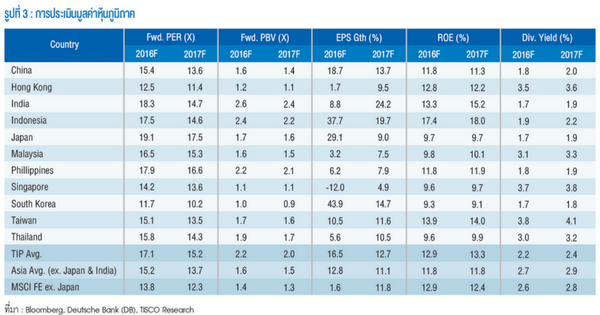

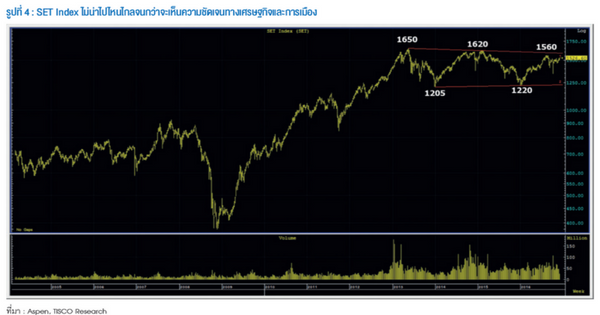

ระดับ SET Index แถว 1,520-1,530 จุด ในปัจจุบัน จะคิดเป็นการประเมินมูลค่าที่ไม่ถูกแล้วเมื่อเทียบกับค่าเฉลี่ยในอดีต และหากเทียบกับตลาดหุ้น ภูมิภาค การประเมินมูลค่าหุ้นไทยก็ไม่ได้ดูโดดเด่นมากนัก จึงทำให้ Upside ตลาดหุ้นไทยเป็นไปตามอัตราการเติบโตของกำไรบริษัทจดทะเบียน เป็นหลัก ไม่ได้รับการปรับระดับการประเมินมูลค่าที่เหมาะสมขึ้นอีก (Re-rating) จนกว่าจะเห็นอัตราการเติบโตทางเศรษฐกิจที่ดีขึ้น และการเมือง มีความชัดเจนมากกว่าในปัจจุบัน (เช่น มีกำหนดการเลือกตั้งที่แน่นอน) ดังนั้น เราจึงประเมินเป้าหมาย SET Index สิ้นปี 2017 ที่ 1,650 จุด อิงจาก ค่า Forward PER เฉลี่ยระยะยาวที่ 13.8x ปี 2018F หรือมี Upside ไม่ถึง 9% สิ่งนี้สอดคล้องกับความเคลื่อนไหวของ SET Index ในช่วงหลายปี ที่ผ่านมาที่ยังคงมีแนวโน้มแกว่งขึ้น-ลงในกรอบ 1,200-1,650 เนื่องจากประเทศไทยยังอยู่ในช่วงการวางรากฐานด้านต่างๆ ในการปฏิรูปประเทศ

“แนะนำเลือกหุ้นในกลุ่มอุตสาหกรรมที่ยังปรับตัวขึ้นช้าในปีที่แล้ว (โดยเฉพาะ CONMAT และ CONS ที่ได้ประโยชน์จากการเร่งเดินหน้าลงทุนโครงการภาครัฐต่อเนื่อง)”

เลือกหุ้น Laggards ที่กำไรจะเติบโตสูงในปีนี้

ด้วยเรามอง Upside ตลาดหุ้นไทยในปัจจุบันมีจำกัด เราจึงแนะนำ เลือกหุ้นในกลุ่มอุตสาหกรรมที่ยังปรับตัวขึ้นช้าในปีที่แล้ว (โดยเฉพาะ CONMAT และ CONS ที่ได้ประโยชน์จากการเร่งเดินหน้าลงทุนโครงการ ภาครัฐต่อเนื่อง) แต่กำไรคาดจะเติบโตสูงในปีนี้ หุ้นเด่นที่เราแนะนำใน ไตรมาสนี้ คือ SAWAD (แนวโน้มกำไรปีนี้จะกลับมาเติบโตดีกว่าคู่แข่ง แถมการประเมินมูลค่าหุ้นยังถูก มูลค่าเหมาะสม 60 บาท) SVI (ราคา หุ้นยังไม่สะท้อนกำไรที่จะฟื้นตัวก้าวกระโดดในปีนี้จากการแก้ไขปัญหา คอขวดเสร็จสิ้นในปลายปีที่แล้วและได้คำสั่งซื้อจากลูกค้ารายใหม่ ประกอบกับกระแสเงินสดในมือจะขึ้นแตะระดับ 4 พันล้านบาทในปีนี้ หรือราว 1.8 บาท/หุ้น เปิดโอกาส M&A และจ่ายปันผลเพิ่มในอนาคต มูลค่าเหมาะสม 5.7 บาท) TPIPL (เป็นหุ้นที่กำไรปีนี้จะฟื้นตัวมาก แตะ 2.1 พันล้านบาท ดีสุดในรอบ 5 ปี จากการรับรู้รายได้โรงไฟฟ้า 90 MW ใน 1Q17 มีแผนนำบริษัทลูก TPIPP เข้าตลาดและจะพิจารณาตัด มูลค่าการตีราคาสินทรัพย์ขึ้น ออกจากมูลค่าทางบัญชี ซึ่งจะปลดล็อกค่า เสื่อมราคาได้ราว 1.3 พันล้านบาท/ปี หนุนกำไรสูงขึ้นโดยปริยาย มูลค่า เหมาะสม 3.3 บาท) UNIQ (เป็นหุ้นที่ถูกที่สุดในบรรดาหุ้นรับเหมา รายใหญ่ มีงานในมือมูลค่า 2.4 หมื่นล้านบาท เพียงพอต่อการรับรู้รายได้ ในช่วง 2 ปีข้างหน้า คาดกำไรดีต่อเนื่องทั้งใน 4Q16F

และปี 2017F จากการก่อสร้างที่เร่งตัวขึ้น และมีโอกาสได้รับงานประมูลใหม่ๆ อีกมาก มูลค่าเหมาะสม 25.5 บาท) VNG (กำไรไตรมาส 3/16 ต่ำกว่าคาด เพราะบันทึกส่วนต่างภาษีระหว่าง BOI กับกรมสรรพากร ซึ่งจบไปแล้ว คาดกำไรไตรมาส 4/16 จะโตดีมากเมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากฐานกำไรที่ต่ำในปีที่แล้ว และการเพิ่มสายการผลิต MDF แทน Particle Board หนุนให้มาร์จิ้นสูงขึ้น ปัจจัยกระตุ้นระยะสั้น คือ การเปิดประมูลโครงการโรงไฟฟ้าชีวมวล 400 MW และขยะอุตสาหกรรม 100 MW ในช่วงต้นปีนี้ มูลค่าเหมาะสม 15.9 บาท)