Border Adjustment Tax… นโยบายอันตรายต่อการค้าโลก

นิตยสาร Trust ฉบับที่ 40 | คอลัมน์ Asset Allocation

รายได้จากภาษีนิติบุคคลปี 2016 อยู่ที่ 2.9 แสนล้านดอลลาร์สหรัฐฯ การลดภาษีลงจากปัจจุบัน 35% เป็น 20% ตามแผนปฏิรูปภาษีที่พรรค Republican จะทำให้รัฐสูญเสียรายได้ประมาณ 1.24 แสนล้านดอลลาร์สหรัฐฯ ขณะที่การใช้ BAT จะช่วยชดเชยรายได้ที่ลดลงได้ราว 1 แสนล้านดอลลาร์สหรัฐฯ (20% ของยอดนำเข้าสุทธิปี 2016 ที่ 5 แสนล้านดอลลาร์สหรัฐฯ) และทำให้กฎหมายลดภาษีมีโอกาสผ่านสภาได้มากขึ้น

วัตถุประสงค์ของ BAT

เพิ่มความสามารถในการแข่งขันให้สินค้าส่งออกจากสหรัฐฯ:เนื่องจากสหรัฐฯ ไม่มีระบบ VAT สินค้าส่งออกจากสหรัฐฯ ปัจจุบันถูกเก็บภาษีนิติบุคคลในอัตราที่สูง (35%) แล้วยังต้องถูกเก็บภาษี VATซ้ำอีกเมื่อนำไปขายในต่างประเทศ จึงทำให้ผู้ผลิตสินค้าในสหรัฐฯเสียเปรียบผู้ผลิตจากประเทศอื่น ซึ่งสามารถขอคืนภาษี VAT จากประเทศต้นทางได้เต็มจำนวน และไม่ถูกเก็บภาษีเพิ่มเมื่อถูกนำมาขายในสหรัฐฯ

เพิ่มการลงทุนและจ้างงานในประเทศ: การลดภาษี และการใช้ BAT จะทำให้บริษัทหันมาใช้ค่าใช้จ่ายภายในประเทศ ทำให้เกิดการจ้างงานภายในประเทศเพิ่มขึ้น และช่วยชะลอการแบ่งส่วนงานให้บริษัทภายนอกทำ (Outsourcing) และการย้ายฐานการผลิตไปนอกประเทศ (Offshoring)

เพิ่มการจัดเก็บรายได้ภาษี: รายได้จากภาษีนิติบุคคลปี 2016 อยู่ที่ 2.9 แสนล้านดอลลาร์สหรัฐฯ การลดภาษีลงจากปัจจุบัน 35% เป็น 20% ตามแผนปฏิรูปภาษีที่พรรค Republican จะทำให้รัฐสูญเสียรายได้ประมาณ 1.24 แสนล้านดอลลารส์ หรฐั ฯ ขณะที่การใช้ BAT จะช่วยชดเชยรายได้ที่ลดลงได้ราว 1 แสนล้านดอลลาร์สหรัฐฯ (20% ของยอดนำเข้าสุทธิปี 2016 ที่ 5 แสนล้านดอลลาร์สหรัฐฯ) และทำให้กฎหมายลดภาษีมีโอกาสผ่านสภาได้มากขึ้น

ลดช่องโหว่ในการจัดเก็บภาษีนิติบุคคล: โครงสร้างภาษีปัจจุบันมีช่องโหว่ให้บริษัทข้ามชาติหลีกเลี่ยงภาษี เช่น การให้บริษัทลูกที่ตั้งอยู่ในประเทศที่มีอัตราภาษีต่ำเรียกเก็บค่าบริการ (เช่น ค่าที่ปรึกษาค่าสิทธิบัตร ฯลฯ) ในอัตราที่แพงเกินจริง และทำให้บริษัทในสหรัฐฯ มีกำไรน้อยลง เพื่อเสียภาษีน้อยลง

ผลกระทบที่อาจเกิดขึ้นจากภาษี BAT

ราคาสินค้าในสหรัฐฯ จะสูงขึ้น และอาจส่งผลกดดันการบริโภค:บริษัทจะส่งผ่านต้นทุนจากภาษีที่เพิ่มขึ้นบางส่วนหรือทั้งหมดไปยัง ผู้บริโภค ซึ่งจะทำให้ราคาสินค้านำเข้าสูงขึ้น โดย DB คาดว่า BATจะส่งผลให้เงินเฟ้อ Core PCE เพิ่มขึ้นเป็น 3.1-3.8% (Core PCE เดือน ม.ค. อยู่ที่ +1.7% YoY) และส่งผลให้รายได้ที่แท้จริง (Real Income) ลดลง ซึ่งอาจส่งผลให้ภาคครัวเรือนชะลอการใช้จ่าย

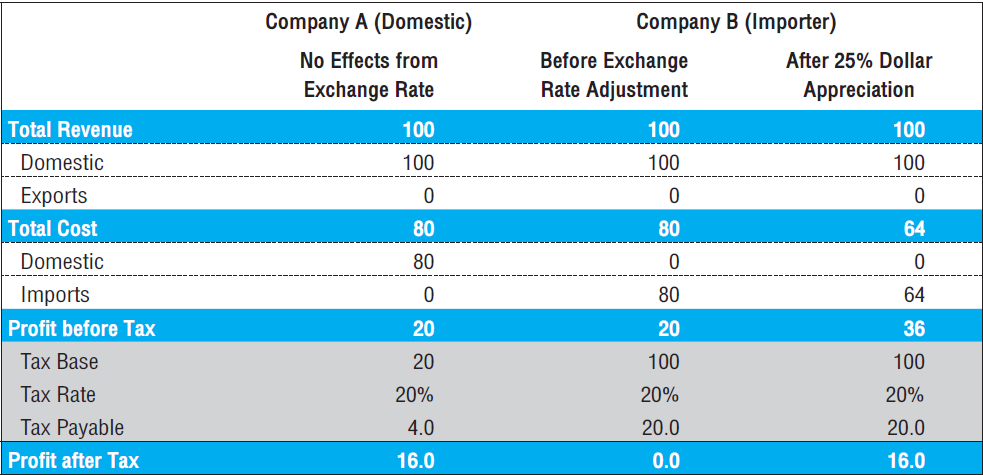

ดอลลาร์สหรัฐฯ แข็งค่าขึ้น: เนื่องจากราคาสินค้านำเข้าที่เพิ่มขึ้นจะส่งผลให้อุปสงค์ลดลง ในขณะที่สินค้าส่งออกซึ่งได้รับยกเว้นภาษีจะสามารถแข่งขันในตลาดโลกได้ดีขึ้น ซึ่งจะทำให้อุปสงค์ของเงินดอลลาร์สหรัฐฯ เพิ่มขึ้น และส่งผลให้เงินดอลลาร์สหรัฐฯ แข็งค่าขึ้นในที่สุด จากแผนภาพที่ 1 บริษัทนำเข้า B ซึ่งต้องเสียภาษีเพิ่มขึ้นจาก BAT จะได้ประโยชน์จากการแข็งค่าของเงินดอลลาร์สหรัฐฯ ซึ่งช่วยให้สามารถซื้อสินค้านำเข้าจำนวนเท่าเดิมได้ในราคาที่ถูกลงจาก 80 ดอลลาร์สหรัฐฯ เป็น 64 ดอลลาร์สหรัฐฯ (80/1.25 = 64) และจะทำให้มีกำไรสุทธิ 16 ดอลลาร์สหรัฐฯ เท่ากับบริษัท A ที่ทำธุรกิจเฉพาะในประเทศ อย่างไรก็ดี ประเทศคู่ค้ากับสหรัฐฯ หลายประเทศมีการบริหารและแทรกแซงค่าเงิน ทำให้ค่าเงินดอลลาร์สหรัฐฯ ไม่สามารถแข็งค่าได้ทันที 25% ตามทฤษฎี

แผนภาพที่ 2: หากดอลลาร์สหรัฐฯ แข็งค่าขึ้น 25% จะช่วยลดต้นทุนการนำเข้าและชดเชยความได้เปรียบ/เสียเปรียบทางภาษีต่อบริษัทส่งออก/นำเข้าได้ทั้งหมด

Source: TISCO Economic Strategy Unit (ESU)

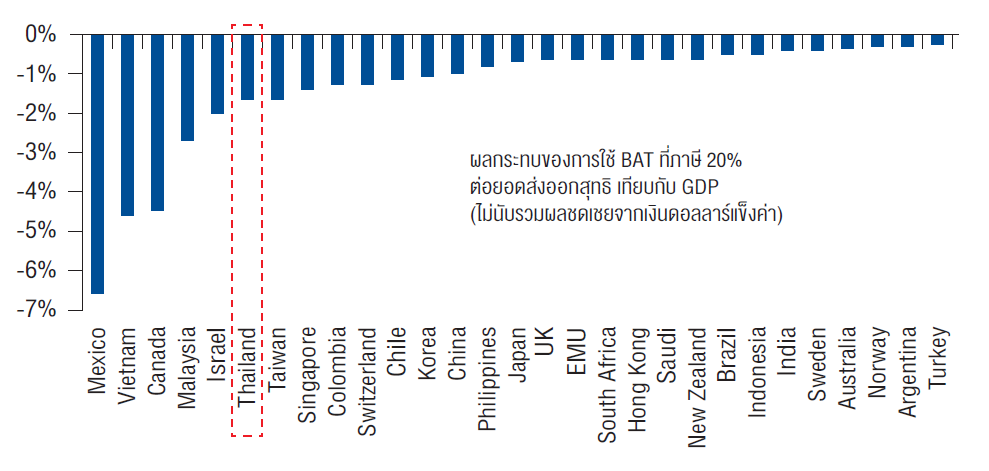

แผนภาพที่ 3: DB ประเมินว่า Mexico เสี่ยงจาก BAT มากที่สุด เนื่องจากมีการส่งออกไปยังสหรัฐฯ เป็นจำนวนมากส่วนไทยอยู่ในกลุ่มที่จะโดนกระทบค่อนข้างมาก โดยยอดส่งออกไปสหรัฐฯ อาจลดลงคิดเป็นสัดส่วน 2% ของ GDP

Source: Deutsche Bank

ประเทศคู่ค้าอาจตอบโต้การใช้ BAT ด้วยการเพิ่มกำแพงภาษี ซึ่งจะยิ่งส่งผลลบต่อการค้าโลกที่ซบเซาอยู่ในปัจจุบัน นอกจากนี้ผู้เชี่ยวชาญหลายฝ่ายเห็นว่าการใช้ภาษี BAT เป็นการละเมิดกฎขององค์การการค้าโลก (WTO) ซึ่งประเทศคู่ค้าสามารถร้องเรียนเป็นกรณีพิพาททางการค้าได้

ผลกระทบต่อการค้าโลกและประเทศค่คู ้าที่ส่งออกไปสหรัฐฯ: BAT จะส่งผ่านราคาสินค้านำเข้าในสหรัฐฯ ที่เพิ่มขึ้น และลดความต้องการสินค้านำเข้าจากประเทศคู่ค้าประเทศคู่ค้าอาจตอบโต้การใช้ BAT ด้วยการเพิ่มกำแพงภาษี ซึ่งจะยิ่งส่งผลลบต่อการค้าโลกที่ซบเซาอยู่ในปัจจุบัน นอกจากนี้ผู้เชี่ยวชาญหลายฝ่ายเห็นว่าการใช้ภาษี BAT เป็นการละเมิดกฎขององค์การการค้าโลก (WTO) ซึ่งประเทศคู่ค้าสามารถร้องเรียนเป็นกรณีพิพาททางการค้าได้

Fed อาจขึ้นดอกเบี้ยช้าลง: แม้การใช้ BAT จะส่งผลให้เงินเฟ้อเร่งตัวขึ้น แต่ Fed น่าจะประเมินว่าเงินเฟ้อที่สูงขึ้นและอยู่สูงกว่าเป้าหมายที่ 2% นั้นเป็นเพียงชั่วคราว (จากฐานภาษีที่ปรับขึ้นเพียงครั้งเดียว) และเกิดจากแรงกดดันด้านอุปทาน (Cost Push) เป็นหลักซึ่งไม่ควรเป็นปัจจัยสนับสนุนการขึ้นดอกเบี้ย ในขณะที่การบริโภคที่อาจชะลอตัว ค่าเงินดอลลาร์สหรัฐฯ ที่แข็งค่าขึ้น และ Bond Yield ที่อาจสูงขึ้น จะส่งผลให้สภาวะตลาดการเงิน (Financial Condition) ตึงตัวขึ้น ซึ่งจะกดดันให้ Fed ชะลอการขึ้นดอกเบี้ยออกไป

น้ำมันในสหรัฐฯ (WTI) จะมีราคาแพงกว่าราคาน้ำมันในตลาดโลก (Brent) และอาจเป็นแรงจูงใจให้ผู้ผลิต Shale Oil เพิ่มการผลิตได้อีก:โรงกลั่นในสหรัฐฯ จะมีความต้องการซื้อน้ำมันที่ผลิตในประเทศเพิ่มขึ้นเพื่อนำไปหักภาษี ซึ่งจะทำห้ผู้ผลิตน้ำมัน Shale Oil ในสหรัฐฯ เร่งผลิตน้ำมันมากขึ้น และแย่งส่วนแบ่งทางตลาดจากกลุ่ม OPEC ได้เพิ่มขึ้นซึ่งอาจกดดันให้ OPEC ยกเลิกข้อตกลงลดปริมาณการผลิตในที่สุด