การบริโภคมีแนวโน้มฟื้นตัวต่อเนื่อง ในปี 2017

นิตยสาร Trust ฉบับที่ 40 | คอลัมน์ @ ECON

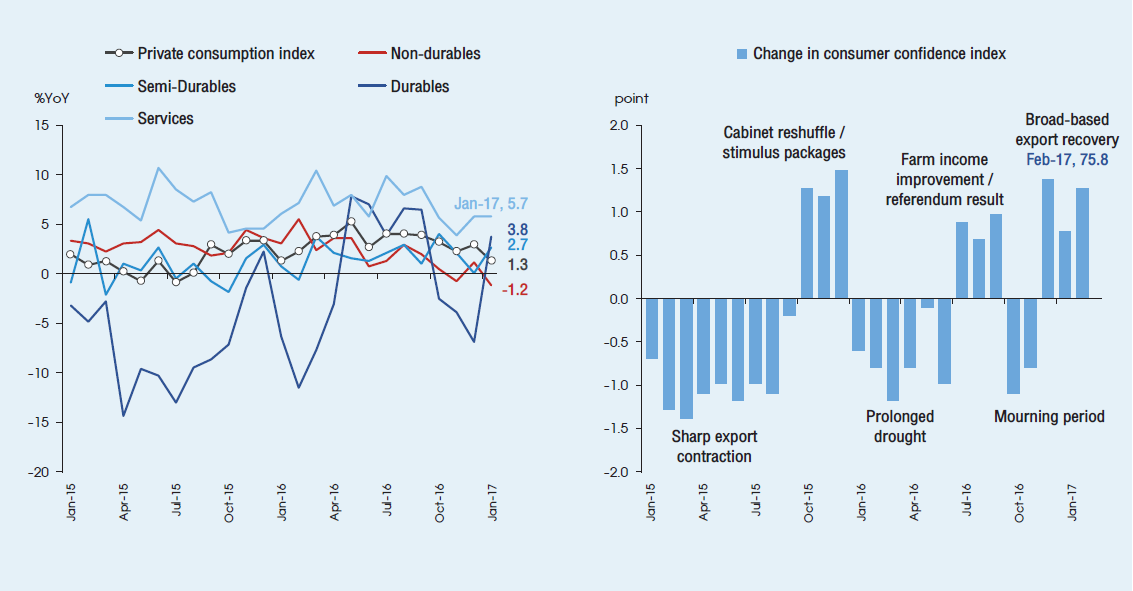

การบริโภคยังคงอ่อนแอในเดือน ม.ค. จากปัจจัยชั่วคราว

การบริโภคภาคเอกชนชะลอลงค่อนข้างมากในเดือน ม.ค. ที่ผ่านมาจากการบริโภคสินค้าไม่คงทนที่ยังคงอ่อนแออยู่ ถึงแม้การบริโภคสินค้าคงทนจะฟื้นตัวแข็งแกร่ง อย่างไรก็ดี เรามองว่าการบริโภคที่ชะลอลงในเดือน ม.ค. เป็นผลมาจากปัจจัยชั่วคราว ได้แก่ สถานการณ์น้ำท่วมในภาคใต้และความต้องการบริโภคที่ชะลอลงหลังมาตรการกระตุ้นระยะสั้นของรัฐบาลสิ้นสุดลง ซึ่งเรามองว่าปัจจัยดังกล่าวจะหมดไปในระยะข้างหน้านอกจากนี้ ดัชนีความเชื่อมั่นผู้บริโภคยังคงปรับเพิ่มขึ้นต่อเนื่องในเดือน ก.พ. สะท้อนการบริโภคที่มีแนวโน้มฟื้นตัวดีขึ้นต่อไป

รูปที่ 1 : ดัชนีความเชื่อมั่นผู้บริโภคปรับเพิ่มขึ้นต่อเนื่องเป็นเดือนที่ 3

Source: BoT, University of the Thai Chamber of Commerce, TISCO Economic Strategy Unit (ESU)

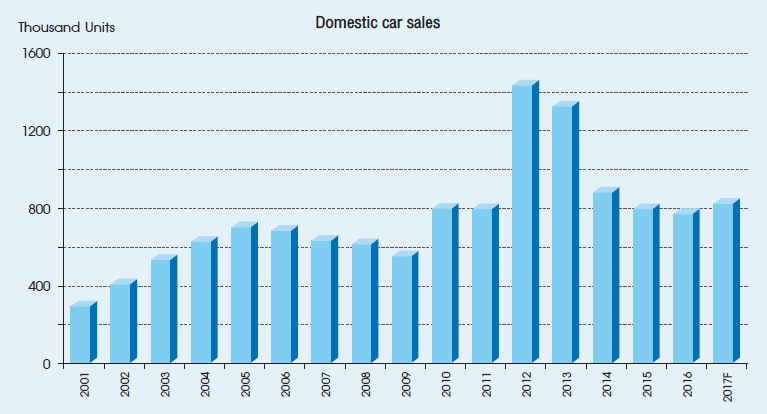

รูปที่ 2 : ยอดขายรถตั้งแต่ปี 2001-2017F

Source : Federation of Thai Industries, TISCO Economic Strategy Unit (TISCO ESU)

คาดยอดขายรถยนต์จะฟื้นตัวดีขึ้น หนุนการขยายตัวการบริโภคในปี 2017

คาดว่ายอดขายรถปี 2017 จะสูงถึง 820,000 คัน เพิ่มขึ้นจากปีก่อนที่ 768,788 คัน (หรือเพิ่มขึ้นราว 6.7% YoY) จากความต้องการซื้อรถยนต์ที่ชะลอมาจากช่วงไว้ทุกข์ ราคาสินค้าเกษตรที่เพิ่มขึ้นแข็งแกร่ง และการครบกำหนดอายุเงื่อนไขการถือครองรถ 5 ปี จากนโยบายรถคันแรก นอกจากนี้ภาระหนี้ (ประมาณ 10,000 บาทต่อเดือน) จากนโยบายรถคันแรกที่ทยอยหมดลงจะช่วยสนับสนุนการขยายตัวการบริโภค อย่างต่อเนื่อง

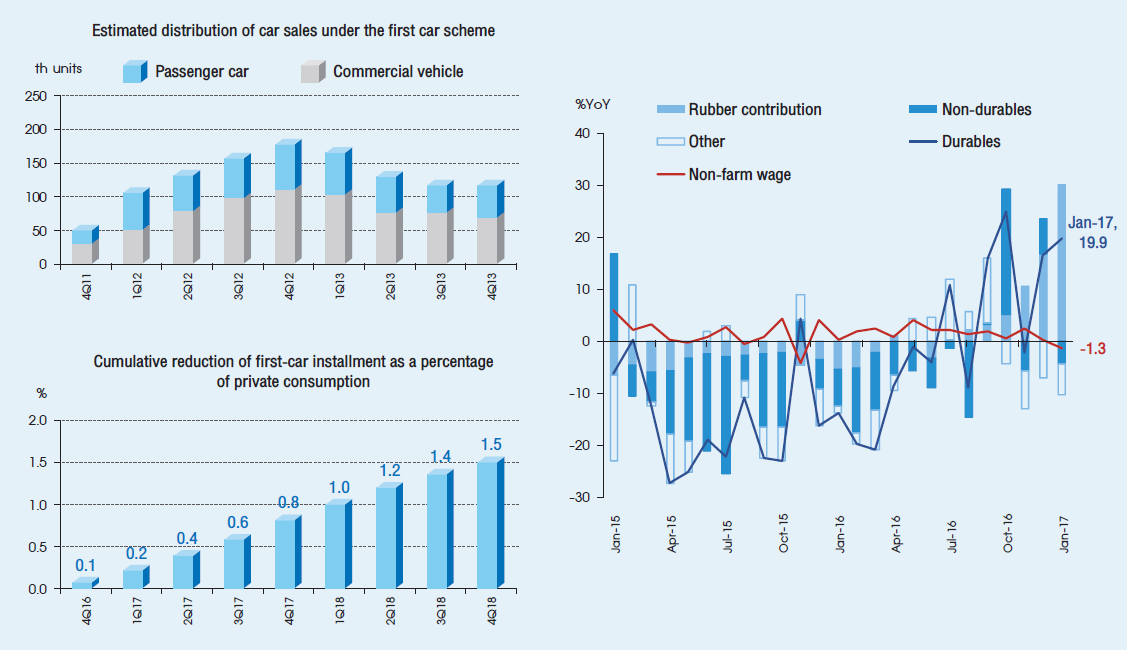

กำลังซื้อในประเทศมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องจากภาระหนี้นโยบายรถคันแรกที่ทยอยหมดลง

เราประเมินว่าในช่วงปลายปี 2017 ภาระหนี้ที่ลดลงจากนโยบายรถคันแรก จะคิดเป็นสัดส่วนสูงถึง 0.8% ของมูลค่าการบริโภคภาคเอกชนทั้งหมด และจะเพิ่มขึ้นเป็น 1.5% ในช่วงปลายปี 2018 สะท้อนกำลังซื้อที่จะฟื้นตัวดีต่อเนื่องในระยะข้างหน้า ขณะที่รายได้ภาคการเกษตรซึ่งนับเป็นเครื่องชี้กำลังซื้อหลักทางการบริโภคที่พลิกกลับมาขยายตัว +2.8% YoY ในปี 2016 (vs -9.6% YoY ในปี 2015) หลังจากหดตัวต่อเนื่อง 4 ปีติดต่อกัน ยังมีแนวโน้มขยายตัวดีต่อเนื่องในปี 2017 โดยขยายตัวสูง +19.9% YoY ในเดือน ม.ค. อย่างไรก็ดี การฟื้นตัวของรายได้ภาคการเกษตร ยังกระจุกตัวอยู่ในกลุ่มผู้ปลูกยางพาราค่อนข้างมาก

รูปที่ 3 : กำลังซื้อการบริโภคมีแนวโน้มเพิ่มขึ้นต่อเนื่องจากการครบกำหนดชำระหนี้ของนโยบายรถคันแรก ขณะที่รายได้ภาคเกษตรที่ฟื้นตัวดีขึ้นยังกระจุกตัวอยู่ในกลุ่มยางพาราเป็นหลัก

Source : BoT, OAE, Federation of Thai Industries, TISCO Economic Strategy Unit (ESU)

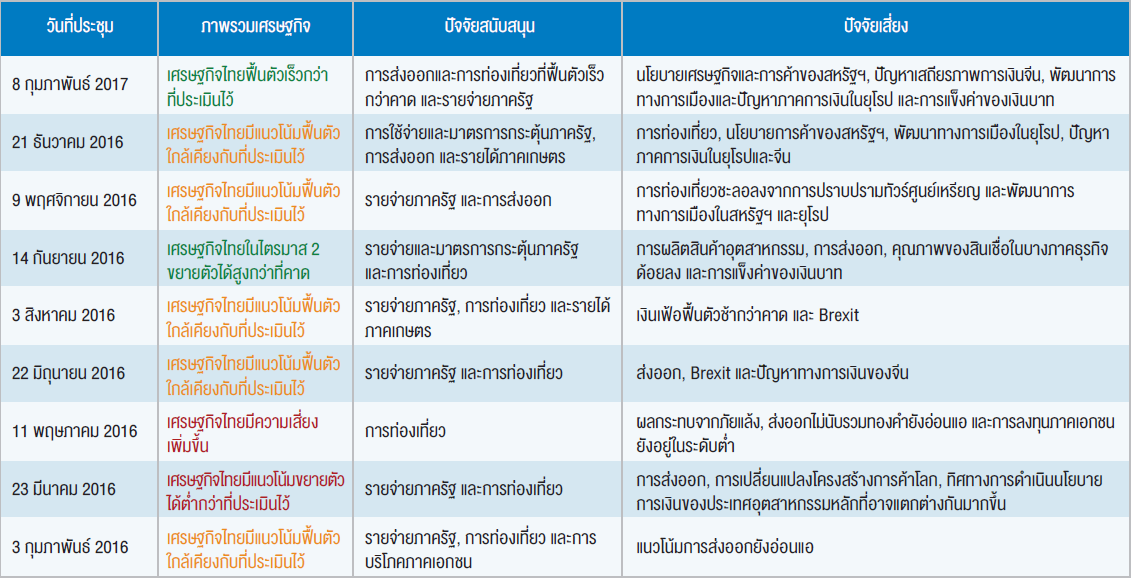

กนง. มีมุมมองบวกต่อเศรษฐกิจไทยมากขึ้น

คณะกรรมการนโยบายการเงิน (กนง.) เริ่มมีมุมมองต่อพัฒนาการทางเศรษฐกิจที่เป็นบวกมากขึ้นในการประชุมรอบล่าสุดเมื่อเดือน ก.พ. ที่ผ่านมา จากการส่งออกและการท่องเที่ยวที่ฟื้นตัวเร็วกว่าคาด ขณะที่การแข็งค่าของเงินบาทยังเป็นปัจจัยเสี่ยงที่คณะกรรมการฯ ยังคงกล่าวถึงอย่างต่อเนื่องอย่างไรก็ดี เราคาดว่าปัจจัยกดดันดังกล่าวจะหมดไปในระยะข้างหน้า เนื่องจากเงินบาทมีทิศทางอ่อนค่ามากขึ้น ตามแนวโน้มการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ทั้งนี้ เราคาดว่า กนง. จะคงอัตราดอกเบี้ยตลอดทั้งปี 2017 เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจที่ยังดำเนินไปอย่างค่อยเป็นค่อยไป

รูปที่ 4 : สรุปผลการประชุม กนง. นับตั้งแต่ปี 2016

Source : Bank of Thailand, TISCO Economic Strategy Unit (TISCO ESU)