เงินบาทจะแข็งไปถึงเมื่อไหร่ ?

นิตยสาร Trust ฉบับที่ 42 | คอลัมน์ Asset Allocation

ย้อนกลับไปเมื่อปลายปีที่แล้ว นักวิเคราะห์และนักเศรษฐศาสตร์ส่วนใหญ่ต่างก็ฟันธง แทบจะเป็นเสียงเดียวกันว่า ค่าเงินบาทจะต้องอ่อนค่าอย่างแน่นอนในปีนี้ โดยเหตุผลหลัก ก็น่าจะมาจากการที่ธนาคารกลางสหรัฐฯ หรือ Fed มีแผนที่จะขึ้นดอกเบี้ยอย่างต่อเนื่อง ซึ่งจะทํา ให้ช่องว่างระหว่างดอกเบี้ยนโยบายของไทยกับสหรัฐฯ หดแคบลง และส่งผลให้ค่าเงินบาทอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐฯ

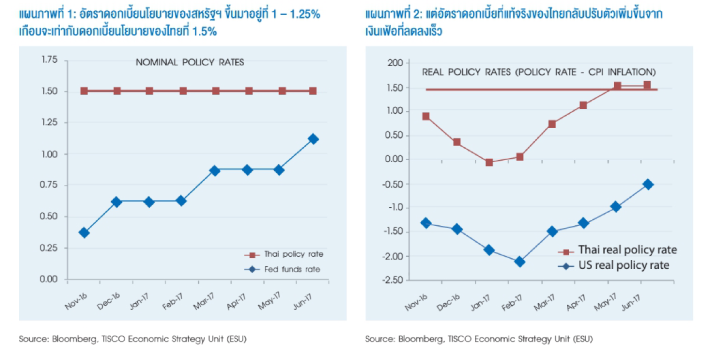

การวิเคราะห์ดังกล่าวนั้นดูจะสวนทางกับความเป็นจริงในช่วง 7 เดือนที่ผ่านมา โดยแม้ว่า Fed จะขึ้นดอกเบี้ยไปถึง 2 ครั้งนับจากต้นปี ซึ่งก็ทําให้ดอกเบี้ยนโยบายของสหรัฐฯ ขึ้นมาอยู่ที่ 1-1.25% เกือบ จะเท่ากับดอกเบี้ยนโยบายของไทยที่ทรงตัวอยู่ที่ 1.5% มาตั้งแต่ปี 2015 ส่วนต่างระหว่างดอกเบี้ยนโยบายของไทยกับสหรัฐฯ ก็หดแคบลงสู่ ระดับต่ําสุดในรอบเกือบทศวรรษ แต่ค่าเงินบาทกลับไม่อ่อนค่าลงตาม แรงกดดันจากดอกเบี้ย มิหนําซ้ํายังกลับแข็งค่าขึ้นถึงเกือบ 8% เมื่อ เทียบกับดอลลาร์สหรัฐฯ และเป็นค่าเงินที่แข็งค่ามากที่สุดสกุลหนึ่งของ โลกในปีนี้

เรามองว่าการแข็งค่าของเงินบาทซึ่งสวนทางกับที่คาดนั้น มีสาเหตุ หลักมาจาก 4 ปัจจัย ได้แก่ 1) อัตราดอกเบี้ยที่แท้จริง (Real Interest Rate) ของไทย ซึ่งปรับตัวเพิ่มขึ้นตามเงินเฟ้อที่ลดลงอย่างรวดเร็วใน ช่วง 6 เดือนแรกของปี 2) ความผิดหวังจากนโยบายกระตุ้นเศรษฐกิจ ของประธานาธิบดี Donald Trump ซึ่งส่งผลให้ดอลลาร์สหรัฐฯ อ่อน ค่าลง 3) ดุลบัญชีเดินสะพัดของไทยที่เพิ่มขึ้นตามการส่งออกที่ฟื้นตัว เร็วกว่าคาด และ 4) แรงซื้อของนักลงทุนต่างชาติในตลาดพันธบัตรไทย เราคาดว่าปัจจัยที่สนับสนุนการแข็งค่าของเงินบาทในช่วงที่ผ่านมา น่าจะทยอยอ่อนกําลังลงในช่วงที่เหลือของปี โดยมีรายละเอียดในแต่ละ ประเด็น ดังนี้

1. อัตราดอกเบี้ยที่แท้จริง (Real Interest Rate) ของไทย ซึ่งปรับตัวเพิ่มขึ้นตามเงินเฟ้อที่ลดลงอย่าง รวดเร็วในช่วง 6 เดือนแรกของปี

โดยอัตราเงินเฟ้อของไทยนั้นลดลงจาก 1.1% ในเดือน ธ.ค. 2015 มาอยู่ที่ -0.05% ในเดือน มิ.ย. อัตราเงินเฟ้อที่ลดลงนั้น ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (ดอกเบี้ยนโยบายหักลบด้วยเงินเฟ้อ) ปรับตัวเพิ่มขึ้น แม้ธนาคารแห่งประเทศไทยจะคงดอกเบี้ยนโยบายไว้ที่ 1.5% ตลอด ช่วงที่ผ่านมา ซึ่งอัตราดอกเบี้ยที่แท้จริงที่เพิ่มขึ้นมากว่า 1% นั้น เป็นหนึ่งในปัจจัยสนับสนุนให้ค่าเงินบาทแข็งค่าขึ้นในช่วงที่ผ่านมา

นโยบายกระตุ้นเศรษฐกิจของ ประธานาธิบดี Trump จะกลับมาอยู่ในความสนใจของตลาดอีกครั้งในช่วง เดือน ต.ค. ซึ่งร่างกฎหมายปฏิรูปภาษีจะ

เริ่มเข้าสู่สภา และเราประเมินว่ากฎหมาย ปฏิรูปภาษีน่าจะได้รับเสียงสนับสนุนและ ผ่านสภาได้ง่ายกว่ากฎหมายประกัน สุขภาพ... โดยความคืบหน้าของ

ร่างกฎหมายปฏิรูปภาษีน่าจะเป็นแรง สนับสนุนให้ค่าเงินดอลลาร์หรัฐฯ กลับมาแข็งค่าขึ้นได้ในช่วงไตรมาส 4

อัตราเงินเฟ้อของไทยที่ลดลงอย่างรวดเร็วจนมาอยู่ในระดับติดลบ ในเดือน มิ.ย. นั้นเป็นผลมาจากฐานเงินเฟ้อที่สูงเนื่องจากภัยแล้งที่ ทําให้ราคาอาหารปรับตัวขึ้นแรงในช่วงครึ่งแรกของปีที่แล้ว ซึ่งปัญหาภัยแล้งที่บรรเทาลงส่งผลให้ราคาอาหารกลับมาลดลงในปีนี้ แต่ในช่วงครึ่งปีหลัง ผลของฐานเงินเฟ้อที่สูงจะเริ่มทยอยหมดไป และทําให้เราคาดว่าเงินเฟ้อของไทยจะทยอยฟื้นตัวกลับมาเป็นบวกในช่วงครึ่งหลังของปี ซึ่งจะทําให้อัตราดอกเบี้ยที่แท้จริงของไทยปรับตัวลดลง และเป็นปัจจัยกดดันให้ค่าเงินบาทกลับมาอ่อนค่าในที่สุด

2. ความผิดหวังจากนโยบายกระตุ้นเศรษฐกิจของ ประธานาธิบดี Trump

โดยตั้งแต่ได้รับตําแหน่งเมื่อต้นปีที่ผ่านมา ประธานาธิบดี Trump ร่วมกับผู้นําพรรครีพับบลิกันที่ครองเสียงข้างมากทั้งในสภาผู้แทน ราษฎร และวุฒิสภา ได้พยายามผลักดันร่างกฎหมายประกันสุขภาพ ใหม่ ซึ่งจะนํามาใช้แทน Obamacare แต่หลังจากที่มีการแก้ไขร่างไป หลายรอบ พรรครีพับบลิกันก็ยังไม่สามารถรวบรวมเสียงในวุฒิสภาให้ เพียงพอที่จะผ่านร่างกฎหมายดังกล่าวได้ ซึ่งความล่าช้าและความ ล้มเหลวในการผลักดันนโยบายปฏิรูปประกันสุขภาพ ได้สร้างความผิด หวังและความกังวลต่อตลาด ถึงความเป็นไปได้ในการผลักดันนโยบาย กระตุ้นเศรษฐกิจอื่น ๆ ตามที่ได้หาเสียงไว้ และส่งผลกตตันต่าเงิน ดอลลาร์สหรัฐฯ ให้อ่อนค่าลงในช่วงที่ผ่านมา

เราคาดว่านโยบายกระตุ้นเศรษฐกิจของประธานาธิบดี Trump จะ กลับมาอยู่ในความสนใจของตลาดอีกครั้งในช่วงเดือน ต.ค. ซึ่งร่าง กฎหมายปฏิรูปภาษีจะเริ่มเข้าสู่สภา และเราประเมินว่ากฎหมายปฏิรูป ภาษีน่าจะได้รับเสียงสนับสนุนและผ่านสภาได้ง่ายกว่ากฎหมายประกัน สุขภาพ เนื่องจากการเสนอให้ลดภาษีจะได้รับเสียงสนับสนุนจากภาคธุรกิจและประชาชนในวงกว้าง ซึ่งความคืบหน้าของร่างกฎหมายปฏิรูป ภาษีน่าจะเป็นแรงสนับสนุนให้ค่าเงินดอลลาร์หรัฐฯ กลับมาแข็งค่าขึ้นได้ในช่วงไตรมาส 4

3. ดุลบัญชีเดินสะพัดของไทยที่เพิ่มขึ้นตามการ ส่งออกที่ฟื้นตัวเร็วกว่า

คาดในช่วงครึ่งปีแรก อย่างไรก็ดี ดุลบัญชีเดินสะพัดอาจมีแนวโน้มลดลงในช่วงครึ่งปีหลัง เนื่องจากการนําเข้าที่เพิ่มขึ้นตามราคาน้ํามันและการลงทุนในโครงการ โครงสร้างพื้นฐานที่จะเริ่มต้นขึ้น

4. แรงซื้อของนักลงทุนต่างชาติ

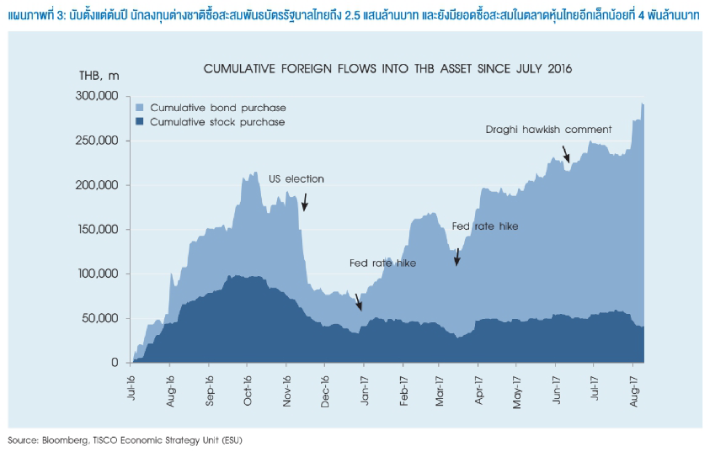

ในช่วง 1 ปีที่ผ่านมามียอดซื้อสะสมพันธบัตรรัฐบาลไทยจาก นักลงทุนต่างชาติไปเป็นจํานวนมากถึง 2.5 แสนล้านบาท และยังมียอด ซื้อสะสมในตลาดหุ้นไทยอีกเล็กน้อยที่ 4 พันล้านบาท แต่แนวโน้ม Fund Flow ของนักลงทุนต่างชาติเริ่มมีทิศทางชะลอตัวลงในช่วง 2-3 สัปดาห์ ที่ผ่านมา โดยเฉพาะในตลาดหุ้นที่นักลงทุนต่างชาติเริ่มกลับมาขายสุทธิ อย่างต่อเนื่อง นอกจากนั้น แนวโน้มการดําเนินนโยบายการเงินที่เข้ม งวดขึ้นของธนาคารกลางหลักของโลก ซึ่งได้แก่ Fed ซึ่งเราคาดว่าจะเริ่ม

ดําเนินการลดขนาดงบดุลในเดือน ก.ย. นี้ และธนาคารกลางยุโรป (ECB) ซึ่งจะประกาศลดอัตราการเข้าซื้อสินทรัพย์ผ่านมาตรการ QE ลงจากปัจจุบันที่ 6 หมื่นล้านยูโรต่อเดือน ลงเป็น 4 หมื่นล้านยูโรต่อเดือน ในเดือน ต.ค. นี้ และให้เริ่มมีผลตั้งแต่ต้นปีหน้าเป็นต้นไป ก็อาจเป็น ปัจจัยซึ่งจุดชนวนให้เกิดเงินทุนไหลออกในช่วงไตรมาส 4 อีกด้วย

โดยสรุปค่าเงินบาทแม้จะแข็งค่าขึ้นมาอย่างผิดคาดในช่วงที่ผ่านมา แต่เรายังเชื่อว่าปัจจัยสนับสนุนค่าเงินบาทในช่วงที่ผ่านมาจะเริ่มอ่อนกําลังลง ในขณะที่เรายังคาดว่า Fed ยังจะขึ้นดอกเบี้ยต่อเนื่องอีก 1 ครั้งในปีนี้ และอีก 3 ครั้งในปีหน้า ซึ่งจะเป็นปัจจัยกดดันให้ค่าเงินบาทกลับมาอ่อนค่าต่อไปในระยะข้างหน้า