แรงส่งจากปัจจัยภายในประเทศ เริ่มหนุนหุ้นไทยปรับขึ้นฉีกตัวออกจากหุ้นโลก

นิตยสาร Trust ฉบับที่ 42 | คอลัมน์ Investment Strategy

จับตาการประชุม Fed และ ECB เดือน ก.ย. - ต.ค. นี้ ช่วงหัวเลี้ยวหัวต่อของนโยบายการเงิน

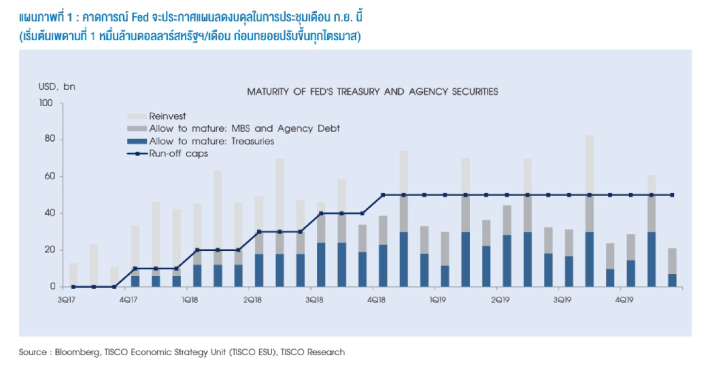

สำหรับการประชุมธนาคารกลางสหรัฐฯ (Fed) ในวันที่ 19-20 ก.ย. นี้ แม้เราคาดว่า Fed จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.00-1.25% แต่คาดว่าจะประกาศแผนลดงบดุล โดยจะเริ่มกำหนดเพดานการลดงบดุลขั้นสูงสุดที่ 1 หมื่นล้านดอลลาร์สหรัฐฯ /เดือน ใน 4Q17 และจะค่อยๆ ทยอยเพิ่มเพดานขึ้นไตรมาสละ 1 หมื่นล้านดอลลาร์สหรัฐฯ การประเมินของเราคาดว่าใน 4Q17 งบดุลของ Fed จะลดลงราว -2.9 หมื่นล้าน ดอลลาร์สหรัฐฯ ปี 2018 จะลดลงรวม -3.3 แสนล้านดอลลาร์สหรัฐฯ และปี 2019 จะลดลง -5.3 แสนล้านดอลลาร์สหรัฐฯ จากระดับงบดุลปัจจุบันที่อยู่ที่ 4.5 ล้านล้านดอลลาร์สหรัฐฯ แสดงถึงแนวโน้มสภาพคล่องโลกในระยะ 2-3 ปีข้างหน้าจะทยอยลดลงต่อเนื่อง นอกจากนี้เราคาดว่าในการประชุม Fed ครั้งสุดท้ายของปีนี้ในวันที่ 12-13 ธ.ค. จะปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 1.25-1.50%

สำหรับการประชุมธนาคารกลางสหภาพยุโรป (ECB) ในวันที่ 26 ต.ค. เราคาดว่า ECB จะประกาศลดมาตรการผ่อนคลายการเงินเชิงปริมาณ (QE) ด้วยการลดอัตราการเข้าซื้อสินทรัพย์ลงเป็น 4 หมื่นล้านยูโรต่อเดือน (จากปัจจุบันที่ 6 หมื่นล้านยูโร) ในช่วงเดือน ม.ค. - มิ.ย. 2018 ส่วนการขึ้นอัตราดอกเบี้ยนโยบายของ ECB จากปัจจุบันที่ 0% ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์ คาดว่าจะเกิดขึ้นหลังจากผ่าน พ้นไตรมาส 4/2018 ไปแล้ว หรือเมื่อเข้าสู่ปี 2019 เป็นต้นไป ซึ่งชะลอออกไปจากเดิมที่คาดการณ์ในไตรมาส 4/2018 การเริ่มปรับเปลี่ยนนโยบายการเงินไปในทางที่เข้มงวดขึ้นในการประชุมเดือน ก.ย.-ต.ค. นี้ น่าจะกดดันตลาดหุ้นโลกผันผวนได้ง่ายหลังจากต้นปีนี้ปรับตัวขึ้นมาแล้วโดยเฉลี่ยราว 13% YTD ซึ่งเป็นผลตอบแทนที่ดีมากปีหนึ่ง และการประเมินมูลค่าหุ้นอยู่ในระดับสูงทั่วโลก

ติดตามการพิจารณาร่างกฎหมายสํา คัญของสหรัฐฯ ใกล้ชิด (อาจเป็นได้ทั้งปัจจัยเสี่ยง/ปัจจัยหนุน)

นอกจากเดือน ก.ย. - ต.ค. จะเป็นช่วงหัวเลี้ยวหัวต่อของนโยบายการเงินโลกแล้ว ยังเป็นช่วงเวลาที่สภาคองเกรสต้องพิจารณาร่างกฎหมายสำคัญๆ หลายฉบับ 1) ร่างกฎหมายเพื่ออนุมัติการเบิกจ่ายงบประมาณ เพื่อหลีกเลี่ยงการปิดหน่วยงานภาครัฐ (Government Shutdown) 2) ร่างกฎหมายขยายเพดานหนี้ (Debt Ceiling) เพื่อหลีก เลี่ยงการผิดนัดชำระหนี้ (Default) และ 3) ร่างกฎหมายงบประมาณปี FY2018 ก่อนกฎหมายงบประมาณปี FY2017 จะสิ้นสุดลงในวันที่ 30 ก.ย. เพื่อเปิดทางให้สามารถยื่นร่างกฎหมายปฏิรูปภาษีผ่านกระบวนการพิเศษที่เรียกกันว่า “Budget Reconciliation” เป็นต้น

อนึ่ง “Budget Reconciliation” เป็นกระบวนการที่จะใช้ได้ก็ต่อเมื่อบรรดามาตราที่เกี่ยวข้องทั้งหลายต้องเป็นเรื่องเกี่ยวกับงบประมาณเท่านั้น โดยการผ่านร่างกฎหมายใช้เสียงของวุฒิสภาเพียง 51 เสียง จากทั้งหมด 100 เสียง เทียบกับกระบวนการปกติที่ต้องใช้ 60 เสียงขึ้นไปเรามองประเด็นนี้อาจเป็นได้ทั้งปัจจัยเสี่ยงและปัจจัยหนุน อย่างไรก็ดี เราให้น้ำหนักว่าการพิจารณาร่างกฎหมายทั้ง 3 ฉบับข้างต้นจะเป็นปัจจัยเสี่ยงกดดันตลาดก่อน จากแนวโน้มความวุ่นวายที่น่าจะเกิดขึ้นในสภาคองเกรส แต่ในที่สุดจะผ่านไปได้แบบหืดขึ้นคอ (Last-minuteDeal) และจะกลายเป็นปัจจัยหนุนเมื่อเริ่มมีกระแสข่าวการพิจารณาร่างกฎหมายปฏิรูปภาษีตามมา ส่วนรายละเอียดของร่างกฎหมายปฏิรูป ภาษีคาดว่าจะเปิดเผยได้อย่างเร็วที่สุดในเดือน ต.ค. จึงค่อยมาดูว่าจะสามารถลดภาษีลงได้มากน้อยเพียงใด เช่น ภาษีนิติบุคคลจะลดลงจาก 35% เป็น 15% (ตามที่ประธานาธิบดี Donald Trump หาเสียง) หรือ 20-25% (ตามที่สมาชิกพรรครีพับลิกันและตลาดประเมินไว้) เป็นต้น

มองความไม่แน่นอนของปัจจัยต่างประเทศที่อาจถ่วงตลาดหุ้นไทยเป็นจังหวะดีในการเข้าซื้อ

ท่ามกลางความกังวลเกี่ยวกับสถานการณ์ตึงเครียดบนคาบสมุทรเกาหลียังคงมีอยู่เป็นระยะ ผสานกับความไม่แน่นอนของปัจจัยต่างประเทศช่วงเดือน ก.ย.-ต.ค. ที่กล่าวมาข้างต้น แต่หุ้นไทยกลับเป็นตลาด “Defensive” ที่ยังปรับตัวขึ้นน้อยในปีนี้ (Laggard) และปัจจัยภายในประเทศในช่วง 1-2 เดือนที่ผ่านมาเริ่มฉายแสงเป็นบวกมากขึ้นเรื่อยๆ อาทิ GDP ไตรมาส 2 โต +3.7% ดีกว่าเราและตลาดคาดที่ +3.2% กระตุ้นตลาดปรับประมาณการเศรษฐกิจขึ้น โครงการลงทุนภาครัฐมีความคืบหน้าต่อเนื่อง และการเมืองที่คลี่คลาย

ปัจจัยภายในประเทศในช่วง 1-2 เดือนที่ผ่านมาเริ่มฉายแสงเป็นบวกมากขึ้นเรื่อยๆ อาทิ GDP ไตรมาส 2 โต +3.7% ดีกว่าเราและตลาดคาดที่ +3.2% กระตุ้นตลาดปรับประมาณการเศรษฐกิจขึ้น โครงการลงทุน ภาครัฐมีความคืบหน้าต่อเนื่อง และการเมือง ที่คลี่คลาย น่าจะจุดประกายให้เงินทุนต่างชาติหันมาสนใจตลาดหุ้นไทยเพิ่มได้

เราจึงมองหุ้นไทยจะเริ่มปรับขึ้นฉีกตัวออกจากหุ้นต่างประเทศ หลังจากที่ปรับตัวขึ้นน้อยมากเมื่อเทียบกับหุ้นต่างประเทศในปีนี้ (Underperform) และมองความผันผวนจากปัจจัยภายนอกเป็นจังหวะดีในการเข้าซื้อหุ้นเด่นในไตรมาส 4 คือ หุ้นที่มีแนวโน้มกำไรครึ่งปีหลังดีต่อเนื่องถึงปีหน้า และราคายังมี Upside ที่น่าสนใจ ได้แก่ ASAP (แนวโน้ม ธุรกิจให้เช่ารถยนต์ของบริษัทเพิ่มขึ้นทั้งสัญญาระยะสั้นและสัญญาระยะยาว และได้รับสิทธิประโยชน์จากภาษีลงทุน หนุนกำไรปี 2017-2020F จะเติบโตเฉลี่ยปีละ 37%, มูลค่าเหมาะสม 9.6 บาท), BANPU (แนวโน้มราคาถ่านหินดีขึ้น ขณะที่ราคาหุ้นยังขึ้นช้า PER ไม่ถึง 8 เท่าปี 2017F และ PBV ที่ 1.1 เท่า, มีการกระจายสู่ธุรกิจไฟฟ้าและ Shale Oil ซึ่งมีแนวโน้มดีทั้งคู่, มูลค่าเหมาะสม 23 บาท)

CK (Backlog ปีนี้ คาดแตะ 1 แสนล้านบาท จากปัจจุบันที่มีอยู่ 8.6 หมื่นล้านบาท เนื่องจากมีโอกาสชนะงานประมูลภาครัฐครึ่งปีหลังกว่า 2 แสนล้านบาท , มีมูลค่าแฝงจากการถือหุ้น BEM, CKP, TTW มูลค่าเหมาะสม 37 บาท), ROJNA (คาดกำไรจากการดำเนินงานหลักจะฟื้นตัวก้าวกระโดด จากโรงไฟฟ้า SPP3 ขนาด 110MW จะเริ่มสร้างรายได้ 2H17 และรอรับรู้รายได้จากการขายที่ดินที่เลื่อนมาจากครึ่งปีแรก ราคาต่ำ BV ที่ 6.3 บาท และมีปันผลสูง 6% ต่อปี, มูลค่าเหมาะสม 7.2 บาท ), TCAP (แนวโน้มกำไรครึ่งปีหลังดีใกล้เคียงกับครึ่งปีแรก หนุนกำไรทั้งปีนี้โต +7% ซึ่งดี กว่าค่าเฉลี่ยอุตสาหกรรมที่คาดกำไร -2%, ราคาปัจจุบันคิดเป็น PBV 0.9x และเป็นหุ้นแบงก์ที่จ่ายปันผลดีสม่ำเสมอ 5-6% ต่อปี, มูลค่าเหมาะสม 50 บาท), TPIPP (คาดกำไร 4Q17F จะขึ้นทำสถิติสูงสุดใหม่และจะเติบโตสูง YoY อีกหลายไตรมาสข้างหน้า จากกำลังการผลิตไฟฟ้าใหม่ที่เข้ามา 90 MW ตั้งแต่เดือน ต.ค. เป็นต้นไป ปันผล 4-5% ต่อปี มูลค่า เหมาะสม 8.1 บาท)