2018 Outlook: Upside จำกัด แนะนำลงทุนในตลาดหรือ Sector ที่ Valuation ยังอยู่ในระดับที่เหมาะสม

นิตยสาร Trust ฉบับที่ 43 | คอลัมน์ Asset Allocation

Valuation ของตลาดหุ้นที่แพงทั่วโลกจะจำกัด Upside จากการลงทุน

ตัวเลขเศรษฐกิจที่ส่งสัญญาณขยายตัวดีต่อเนื่องมาตั้งแต่ไตรมาส 4/2016 ประกอบกับนโยบายดอกเบี้ยต่ำและการอัดฉีดสภาพคล่องของธนาคารกลาง ทั่วโลก ได้ผลักดันให้ตลาดหุ้นทั่วโลกพุ่งขึ้นอย่างร้อนแรงในช่วงปีที่ผ่านมา เช่น ดัชนี S&P500 ของสหรัฐฯ ที่ทำจุดสูงสุดใหม่ ในปี 2017 และหากประเมินจากค่า Forward P/E ของดัชนี S&P500 ที่ปัจจุบันอยู่ที่ระดับประมาณ 18 เท่า ซึ่งสูงกว่าค่าเฉลี่ยระยะยาวราว 20% และเป็นระดับ P/E ที่เกือบจะสูงที่สุดเป็นประวัติการณ์ เป็นรองแค่เพียงช่วงฟองสบู่ดอทคอมในช่วงปี 2000 - 2002 ส่วนตลาดหุ้นอื่นๆ เช่น ยุโรป (STOXX600) และ ไทย (SET Index) แม้จะยังไม่ได้ทำจุดสูงสุดใหม่ แต่ก็เทรดที่ระดับ P/E สูงกว่าค่าเฉลี่ยระยะยาวอยู่ราว 20% เช่นกัน จะมีก็แต่เพียงตลาดหุ้นญี่ปุ่นที่ยังเทรดที่ระดับ P/E ใกล้เคียงกับค่าเฉลี่ยระยะยาว

ปัจจัยเศรษฐกิจโลกที่มีแนวโน้มเปลี่ยนไปในปี 2018

เราประเมินปัจจัยเสี่ยงสำคัญอาจกระทบต่อเศรษฐกิจและการลงทุนในปี 2018 ดังนี้

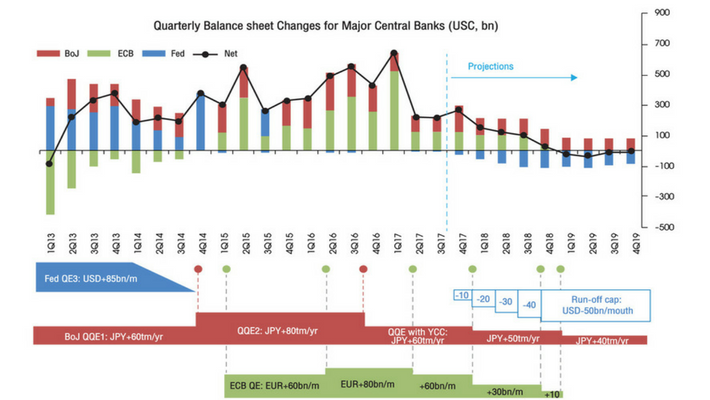

1. สภาพคล่อง: แม้สภาพคล่องจะยังมีแนวโน้มเพิ่มขึ้นในปี 2018 แต่อัตราการเพิ่มขึ้นก็มีแนวโน้มลดลงอย่างเห็นได้ชัด โดยแนวโน้มการดำเนินนโยบายของธนาคารกลางสหรัฐฯ ยุโรป และญี่ปุ่น จะส่งผลให้อัตราการเพิ่มขึ้นของสภาพคล่องโลกซึ่งที่ผ่านมาเพิ่มขึ้นในอัตราเฉลี่ย ราว 3 แสนล้านดอลลาร์สหรัฐฯ ต่อไตรมาสมาตั้งแต่ปี 2013 ลดฮวบลงเหลือเพียงครึ่งหนึ่ง (1.5 แสนล้านดอลลาร์สหรัฐฯ ต่อไตรมาส) ในไตรมาส 1/2018 และมีแนวโน้มลดลงต่อเนื่องจนเหลือ 0 ในไตรมาส 4/2018 และหลังจากนั้นสภาพคล่องของโลกจะเริ่มลดลงในปี 2019 แผนภาพที่

1: อัตราการเพิ่มขึ้นของสภาพคล่องโลกมีแนวโน้มลดลงตั้งแต่ไตรมาส 1/2018 จนเหลือ 0 ในไตรมาส 4/2018

Source: Fed, ECB, BoJ, Bloomberg, TISCO Economic Strategy Unit (ESU)

2. ความเสี่ยงทางการเมืองในยุโรป: ปัจจัยเสี่ยงทางการเมืองในยุโรปได้เริ่มกลับมาอยู่ในความสนใจของตลาดในช่วงไตรมาส 4/2017 หลังจากที่แคว้นคาตาลันในสเปนได้ลงประชามติและเริ่มกระบวนการแยกตัวออกจากสเปน และในปีนี้ความไม่แน่นอนทางการเมืองในยุโรปอาจกลับมาปะทุขึ้นอีกครั้งในช่วง ไตรมาส 1 ซึ่งจะมีการเลือกตั้งอิตาลี โดยจะเกิดขึ้นพร้อมกับการเริ่มลด QE ของ ECB ในไตรมาส 1 ซึ่งทั้งสองปัจจัยอาจส่งผลให้ Bond Yield ในกลุ่มประเทศ Peripheral Europe เช่น สเปนและอิตาลี พุ่งสูงขึ้น

3. นโยบายเศรษฐกิจของจีน: หลังจากการประชุมสมัชชาใหญ่ พรรคคอมมิวนิสต์ในเดือน ต.ค. เราคาดว่าทางการจีนจะเริ่มกลับมาให้ความสำคัญกับนโยบายปฏิรูปเศรษฐกิจ และกลับมาใช้นโยบายการเงินที่เข้มงวดขึ้นอีกครั้ง เพื่อควบคุมระดับหนี้ และลดความเสี่ยงฟองสบู่ในตลาดอสังหาริมทรัพย์ ซึ่งจะส่งผลกดดันต่อการเติบโตของเศรษฐกิจโลกตามไปด้วย

4. ความไม่แน่นอนจากการเลือกตั้งกลางเทอมของสหรัฐฯ : การเลือกตั้งกลางเทอม (Midterm Election) ที่จะมีขึ้นในเดือน พ.ย. 2018 จะมีสมาชิกสภาผู้แทนราษฎร (ส.ส.) ครบวาระ 2 ปี ต้องเลือกตั้งใหม่ทั้งหมดจำนวน 435 ที่นั่ง และมีสมาชิกวุฒิสภา (ส.ว.) จำนวน 1 ใน 3 หรือ 33 จาก 100 ที่นั่ง ครบกำหนดหมดวาระ 6 ปี โดยส.ว. จำนวน 33 ที่นั่งที่ต้องเลือกตั้งใหม่เป็นสมาชิกของพรรค Republican 8 คน และเป็นสมาชิกของพรรค Democrat 25 คน ซึ่งหากพรรค Republican สูญเสียเสียงข้างมากในวุฒิสภา ก็จะเป็นอุปสรรคในการผ่านกฎหมาย และการผลักดันนโยบายกระตุ้นเศรษฐกิจซึ่งตลาดคาดหวัง และอาจเป็นความเสี่ยงที่จะทำให้ประธานาธิบดี Donald Trump แพ้การเลือกตั้งในสมัยต่อไปในปี 2020

เรามองวา Fed จะขึ้นดอกเบี้ยอีก 1 ครั้งใน เดือน ธ.ค. 2017 และตอเนื่องอีก 4 ครั้งในป 2018 ซึ่งจะทําใหรายไดจากสวนตางอัตรา ดอกเบี้ย (Net Interest Margin: NIM) ของธนาคารพาณิชยเพิ่มขึ้น

Theme การลงทุนในปี 2018

เรามองภาพรวมการลงทุนในตลาดหุ้นในปี 2018 น่าจะมี Upside จำกัดเนื่องจาก Valuation ที่ค่อนข้างแพง และตลาดน่าจะมีความผันผวนเพิ่มขึ้น หลังธนาคารกลางทั่วโลกทยอยลดการอัดฉีดสภาพคล่องและเริ่มใช้นโยบายการเงิ นที่เข้มงวดขึ้น ในขณะที่ความเสี่ยงที่จะเกิดการปรับฐานของตลาด น่าจะเกิดขึ้นจากการฟื้นตัวของเงินเฟ้อเร็วกว่าที่คาด ซึ่งจะส่งผลกดดันต่อระดับ Valuation ทำให้เรามองว่ากลยุทธ์การลงทุนในปี 2018 ต้องลงทุนอย่างระมัดระวัง โดยเน้นลงทุนในตลาดหรือ Sector ที่ Valuation ยังอยู่ในระดับที่เหมาะสม และควรติดตามตลาดอย่างใกล้ชิดและหมั่นขายเพื่อทำกำไรระยะสั้นและลดความเ สี่ยง เมื่อพิจารณาจากภาพการลงทุนดังกล่าว เราแนะนำให้เน้นลงทุนในตลาด/Sector ดังนี้

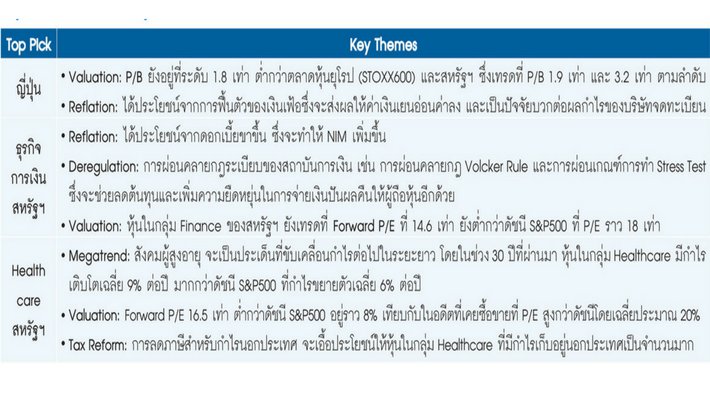

ตลาดหุ้นญี่ปุ่น ท่ามกลางภาวะตลาดหุ้นแพงทั่วโลก ตลาดหุ้นญี่ปุ่นยังซื้อขายที่ระดับ Valuation ที่ยังดูสมเหตุสมผลกว่าตลาดอื่นๆ โดยดัชนี NIKKEI225 ในปัจจุบันเทรดที่ Forward P/E 17.8 เท่า ใกล้เคียงกับค่าเฉลี่ยระยะยาวที่ 16.9 เท่า ในขณะที่ P/B ยังอยู่ที่ระดับ 1.8 เท่า ต่ำกว่าตลาดหุ้นยุโรป (STOXX600) และสหรัฐฯ ซึ่งเทรดที่ P/B 1.9 เท่า และ 3.2 เท่า ตามลำดับ นอกจากนี้ เศรษฐกิจญี่ปุ่นยังจะได้ประโยชน์จากการฟื้นตัวของเงินเฟ้อ เนื่องจากญี่ปุ่นเป็นประเทศที่เงินเฟ้อต่ำ ดังนั้น BoJ จึงยังไม่มีความจำเป็นที่จะต้องใช้นโยบายการเงินที่เข้มงวดขึ้นมากเท่ากับธนาคาร กลางอื่นๆ ยิ่งไปกว่านั้น การที่เงินเฟ้อฟื้นตัวขึ้นจะส่งผลให้ค่าเงินเยนอ่อนค่าลง ซึ่งจะเป็นปัจจัยบวกต่อผลกำไรของบริษัทจดทะเบียนในญี่ปุ่นอีกด้วย

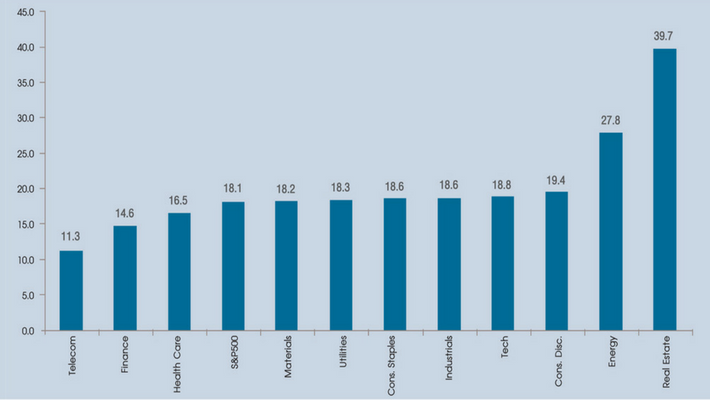

กลุ่มธุรกิจการเงินในสหรัฐฯ ซึ่งจะได้ประโยชน์จากดอกเบี้ยขาขึ้น โดยเรามองว่า Fed จะขึ้นดอกเบี้ยอีก 1 ครั้งในเดือน ธ.ค. 2017 และต่อเนื่องอีก 4 ครั้งในปี 2018 ซึ่งจะทำให้รายได้จากส่วนต่างอัตราดอกเบี้ย (Net Interest Margin: NIM) ของธนาคารพาณิชย์เพิ่มขึ้น นอกจากนี้ ยังมีปัจจัยสนับสนุนจากการผ่อนคลายกฎระเบียบของสถาบันการเงิน เช่น การผ่อนคลายกฎ Volcker Rule ซึ่งจะช่วยให้ธนาคารมีกำไรเพิ่มขึ้นจากการซื้อขายหลักทรัพย์ และการผ่อนเกณฑ์การทำ Stress Test ซึ่งจะช่วยลดต้นทุนและเพิ่มความยืดหยุ่นในการจ่ายเงินปันผลคืนให้ผู้ถือหุ้นอีกด้ว ย ส่วนในด้าน Valuation หุ้นในกลุ่ม Finance ของสหรัฐฯ ยังเทรดที่ Forward P/E ที่ 14.6 เท่า ซึ่งนับว่ายังไม่สูงมากเมื่อเทียบกับในอดีต และยังต่ำกว่าดัชนี S&P500 โดยรวมที่เทรดที่ P/E ราว 18 เท่า

แผนภาพที่ 2: ค่า Forward P/E ของดัชนี S&P500 และของหุ้นกลุ่มอุตสาหกรรมต่างๆ ในดัชนี S&P500

Source: Bloomberg, TISCO Economic Strategy Unit (ESU)

กลุ่ม Healthcare ของสหรัฐฯ

หุ้นในกลุ่ม Healthcare มีกำไรสม่ำเสมอ และกำไรมีความผันผวนต่ำ แม้ในช่วงเศรษฐกิจถดถอยเช่นในปี 2002 (Dot Com Bubble) และปี 2008 (Global Financial Crisis) ซึ่งน่าจะทำให้หุ้นในกลุ่มนี้มีความน่าสนใจในช่วงที่เศรษฐกิจมีความไม่แน่นอนเพิ่ มขึ้นเช่นในปีนี้

นอกจากนั้นหุ้นในกลุ่ม Healthcare ยังมีการเติบโตของกำไรที่สูงมาก เนื่องจากได้ประโยชน์จาก Megatrend ของสังคมผู้สูงอายุ ซึ่งจะเป็นประเด็นที่ขับเคลื่อนกำไรต่อไปในระยะยาว โดยหากประเมินจากการเติบโตของกำไรในช่วง 30 ปีที่ผ่านมา หุ้นในกลุ่ม Healthcare มีกำไรเติบโตเฉลี่ย 9% ต่อปี มากกว่าดัชนี S&P500 ที่กำไรขยายตัวเฉลี่ย 6% ต่อปี ส่วนในด้าน Valuation หุ้นในกลุ่ม Healthcare เทรดที่ Forward P/E 16.5 เท่า ต่ำกว่าดัชนี S&P500 อยู่ราว 8% ซึ่งหากเทียบกับในอดีตที่หุ้นในกลุ่มนี้เคยซื้อขายที่ P/E สูงกว่าดัชนีโดยเฉลี่ยประมาณ 20% ประกอบกับแนวโน้มการเติบโตของกำไรที่สูงกว่า ก็ยิ่งทำให้หุ้นในกลุ่ม Healthcare มีความน่าสนใจเพิ่มขึ้นไปอีก นอกจากนี้ยังมีประเด็นสนับสนุนจากนโยบายปฏิรูปภาษีของสหรัฐฯ ซึ่งจะเอื้อประโยชน์ให้หุ้นในกลุ่มที่มีกำไรเก็บอยู่นอกประเทศเป็นจำนวนมาก เช่น กลุ่ม IT และ Healthcare ซึ่งหากมีการนำกำไรกลับเข้ามาในประเทศ ก็อาจมีการประกาศเพิ่มการจ่ายปันผล หรือการซื้อหุ้นคืนเพื่อเพิ่มผลตอบแทนให้กับผู้ถือหุ้น

สรุป Theme การลงทุนที่แนะนําในปี 2018