Healthcare...ผู้อยู่รอดเพียง 1 เดียวในภาวะเสี่ยง Recession

นิตยสาร Trust ฉบับที่ 50 | คอลัมน์ Wealth Manager Talk

และแล้วก็เข้าสู่ไตรมาสสุดท้ายของปี 2019 ซึ่งสามารถกล่าวได้เลยว่า ตั้งแต่ต้นปีจนถึงวันนี้เกิดเหตุการณ์ต่างๆ มากมาย ไม่ว่าจะเป็นผลต่อเนื่องจากปีที่แล้วของสงครามทางการค้าระหว่างจีนและสหรัฐฯ ประเด็นเรื่อง Brexit ที่ใกล้ได้ข้อสรุป รวมถึงข้อพิพาทระหว่างกลุ่มประเทศต่างๆ อาทิ ญี่ปุ่นกับเกาหลีใต้ เป็นต้น ด้วยประเด็นจากตัวอย่างข้างต้น ส่งผลให้ตัวเลขเศรษฐกิจของประเทศต่างๆ ทั่วโลกชะลอตัวลงอย่างต่อเนื่อง สะท้อนจากกองทุนการเงินระหว่างประเทศ (IMF) ที่มีการปรับลดคาดการณ์ GDP ของโลกลงเหลือ 3.2% จาก 3.3% ทำให้แต่ละประเทศเริ่มส่งสัญญาณใช้มาตรการกระตุ้นเศรษฐกิจในรูปแบบต่างๆ อาทิ การปรับลดอัตราดอกเบี้ยนโยบายของสหรัฐฯ อินเดีย เกาหลีใต้ อินโดนีเซีย และไทย เพื่อเพิ่มสภาพคล่องในระบบการเงินและลดต้นทุนโดยรวมของธุรกิจเพื่อเป็นการกระตุ้นการลงทุน รวมถึงความเป็นไปได้ที่ธนาคารกลางยุโรป (ECB) จะกลับมาใช้มาตรการผ่อนคลายเชิงปริมาณหรือ QE

ความเสี่ยงในประเด็นต่างๆ ข้างต้นเหล่านี้ยังคงดำเนินอยู่อย่างต่อเนื่อง และรุนแรงขึ้นในไตรมาสที่ 4 อีกทั้งยังเกิดสถานการณ์ Inverted Yield Curve ในตลาดตราสารหนี้สหรัฐฯ หรือการที่ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวต่ำกว่าผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น โดยเหตุการณ์นี้มักเกิดขึ้นก่อนที่จะเกิดภาวะถดถอยทางเศรษฐกิจ (Recession) หรือวิกฤตเศรษฐกิจ (Economic Crisis) ส่งผลให้นักวิเคราะห์ทั่วโลกต่างให้ความสำคัญกับปรากฎการณ์ Inverted Yield Curve ที่เกิดขึ้นและได้ปรับลดประมาณการณ์การเติบโตของกำไรบริษัทจดทะเบียนลงมาอย่างต่อเนื่องตั้งแต่ช่วงต้นปีที่ผ่านมา ในขณะที่ราคาหุ้นทั่วโลกยังคง ซื้อ-ขาย อยู่ในระดับ Valuation ที่แพง เช่น ตลาดหุ้นสหรัฐฯ ซื้อ-ขาย อยู่ที่ระดับ Forward P/E Ratio ปี 2019 อยู่ที่ระดับ 16.6 เท่า แต่ค่าเฉลี่ยย้อนหลัง 10 ปี อยู่เพียงระดับ 15 เท่า เท่านั้น ยิ่งเป็นการตอกย้ำว่าตลาดหุ้นมีความเสี่ยงที่จะปรับฐานเพิ่มมากขึ้น ทำให้การปรับพอร์ตการลงทุนของเราจะทวีความสำคัญมากขึ้นนับตั้งแต่วันนี้เป็นต้นไป

ดังนั้น สำหรับการลงทุนในหุ้น เรายังคงเน้นหุ้นที่อยู่ในกระแสหลักของโลก หรือ หุ้นกลุ่ม Megatrend เนื่องจากกำไรของบริษัทจดทะเบียนจะไม่ผันผวนไปตามวัฏจักรเศรษฐกิจ ยิ่งไปกว่านั้น ในบรรดาหุ้นกลุ่ม Megatrend เราพบว่า มีหุ้นอยู่ 1 กลุ่มอุตสาหกรรมที่สามารถรอดพ้นจากการปรับตัวลดลงอย่างหนักของตลาดหุ้นได้ในทุกช่วงวิกฤต ซึ่งจะช่วยให้เราก้าวผ่านความเสี่ยงและลดผลกระทบที่เกิดขึ้นกับพอร์ตการลงทุนในช่วงเศรษฐกิจมีความเสี่ยงที่จะเข้าสู่ภาวะชะลอตัว (Recession) ได้เป็นอย่างดี นั่นคือ หุ้น Megatrend ในกลุ่มอุตสาหกรรม Healthcare ดังที่แสดงในแผนภาพที่ 1

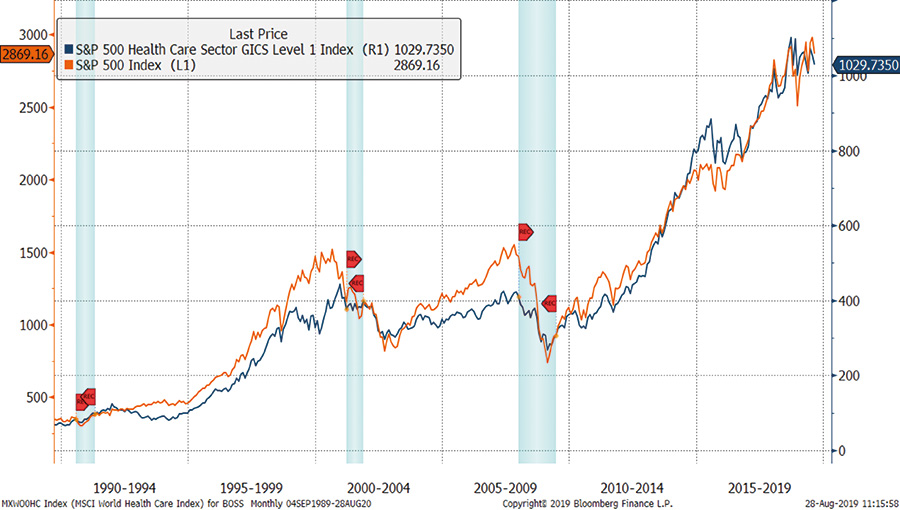

แผนภาพที่ 1: กราฟแสดงการเปลี่ยนแปลงราคาหุ้นในกลุ่มอุตสาหกรรม Healthcare ของสหรัฐฯ เปรียบเทียบกับดัชนี S&P500 ของสหรัฐฯ ตั้งแต่ปี 1990 จนถึง ปัจจุบัน

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

จากแผนภาพที่ 1 แสดงให้เห็นการเปรียบเทียบการเปลี่ยนแปลงของราคาหุ้นระหว่างหุ้นกลุ่มอุตสาหกรรม Healthcare ในตลาดหุ้นสหรัฐฯ และตลาดหุ้น S&P500 ของสหรัฐฯ ในช่วงเวลาตั้งแต่ปี 1990 จนถึงปัจจุบัน ซึ่งในช่วงเวลาดังกล่าว เราพบเจอกับภาวะเศรษฐกิจถดถอย (Recession) 3 ครั้งด้วยกัน (แถบสีฟ้า) ได้แก่ ช่วงวิกฤตเศรษฐกิจของญี่ปุ่นในปี 1990 ช่วงวิกฤตฟองสบู่ดอตคอมของสหรัฐฯ (Dot Com Crisis) ในปี 2000 และช่วงวิกฤตแฮมเบอร์เกอร์ (Hamburger Crisis) ของสหรัฐฯ ในปี 2008 โดยในช่วงปี 2000 และปี 2008 นั้น ตลาดหุ้น S&P500 ปรับตัวลดลงแรงถึงราว -29% และ -40% ตามลำดับ ในขณะที่หุ้นกลุ่มอุตสาหกรรม Healthcare ปรับตัวลดลงน้อยกว่ามากเพียง -2% และ -17% ตามลำดับ หรืออาจกล่าวอีกนัยหนึ่งได้ว่า ในช่วงที่เกิดภาวะเศรษฐกิจถดถอยจนถูกเรียกว่าเป็นวิกฤตเศรษฐกิจในปี 2000 และ 2008 หุ้นในกลุ่มอุตสาหกรรม Healthcare ในสหรัฐฯ สามารถสร้างผลตอบแทนได้สูงกว่า (Outperform) ดัชนี S&P500 ของสหรัฐฯ ถึงราว 31% และ 23% เลยทีเดียว

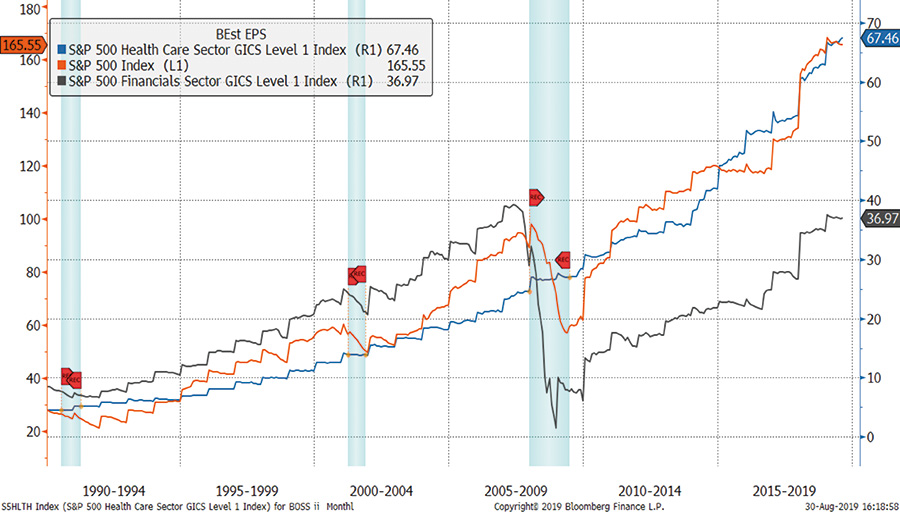

แล้วอะไรคือสาเหตุของความแข็งแกร่งของหุ้นในอุตสาหกรรม Healthcare ที่ทำให้สามารถสร้างผลตอบแทนที่ดีกว่าดัชนี S&P500 ได้สูงถึงขนาดนี้ เราจึงได้ศึกษาต่อในเรื่องของกำไรบริษัทจดทะเบียนในกลุ่มอุตสาหรรกรรม Healthcare ในช่วงดังกล่าว ทำให้เราพบว่าในช่วงภาวะเศรษฐกิจถดถอย (Recession) ทั้ง 3 ครั้งนั้น กำไรต่อหุ้น (Earning Per Share) ของบริษัทจดทะเบียนในกลุ่มอุตสาหกรรม Healthcare (เส้นสีฟ้า) ยังคงเติบโตอย่างต่อเนื่อง ในขณะที่กำไรบริษัทจดทะเบียนของบริษัทในดัชนี S&P500 (เส้นสีส้ม) และหุ้นวัฏจักร (หุ้นที่กำไรของบริษัทจะอ่อนไหวต่อสภาพเศรษฐกิจ) อย่างอุตสาหกรรมการเงินของสหรัฐฯ (เส้นสีเทา) ปรับตัวลดลงอย่างมาก ดังแสดงในแผนภาพที่ 2

แผนภาพที่ 2: กราฟแสดงแนวโน้มการเติบโตของกำไรบริษัทจดทะเบียนในกลุ่มอุตสาหกรรม Healthcare, Financial และดัชนี S&P500 ของสหรัฐฯ ในช่วงปี 1990 - 2019

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

จากแผนภาพที่ 2 จะเห็นได้ว่ากำไรของบริษัทในกลุ่มอุตสาหกรรม Healthcare นั้น เติบโตมาอย่างต่อเนื่อง แม้จะอยู่ในช่วงวิกฤตเศรษฐกิจ บริษัท Healthcare ก็ไม่ได้รับผลกระทบแต่อย่างใด นอกจากนี้ บทวิจัยจาก Deloitte ชี้ให้เห็นโอกาสที่กำไรของบริษัท Healthcare ในอนาคตจะยังสามารถเติบโตได้อย่างแข็งแกร่งจากหลายปัจจัย ดังนี้

- ค่าใช้จ่ายด้านการรักษาพยาบาลเติบโตขึ้นทุกปี โดยในปี 2018-2022 คาดว่าจะเติบโตเฉลี่ย 5.4% ต่อปี เพิ่มขึ้นจาก 2.9% ต่อปี ในช่วงปี 2013-2017 ซึ่งเป็นผลมาจากต้นทุนด้านการรักษาพยาบาลและบุคลากรทางการแพทย์ที่เพิ่มมากขึ้น ในขณะที่อายุขัยเฉลี่ย (Life Expectancy) มีแนวโน้มเพิ่มขึ้นจาก 73.5 ปี ในปี 2018 เป็น 74.4 ปี ในปี 2022

- อัตราการเสียชีวิตจากโรค NCDs (Non Communicable Diseases) หรือโรคไม่ติดต่อเรื้อรัง อาทิ โรคมะเร็ง โรคหลอดเลือดสมองและหัวใจ และโรคเบาหวาน ในปี 2030 คิดเป็น 80% ของอัตราการเสียชีวิตจากโรคทั้งหมด ซึ่งพุ่งสูงขึ้นจาก 71% ในปี 2016 โดยสาเหตุการเสียชีวิตอันดับต้นๆ ของคนทั่วโลกมาจากโรคมะเร็ง หรือคิดเป็นสัดส่วนราว 17% ของการเสียชีวิตจากโรคทั้งหมดและมีแนวโน้มเพิ่มขึ้นเรื่อยๆ นอกจากนี้ค่ารักษาโรคมะเร็งโดยเฉลี่ยก็มีแนวโน้มเพิ่มสูงขึ้นอย่างมากเช่นกัน จากราว 50,000 ดอลลาร์สหรัฐฯ ในปี 1990 เป็น 250,000 ดอลลาร์สหรัฐฯ ในปัจจุบัน โดยราคาดังกล่าวคิดจากวิธีการรักษาแบบ ภูมิคุ้มกันบำบัด หรือ Immunotherapy

- การปรับตัวของอุตสาหกรรม Healthcare จากการเพิ่มขึ้นของอัตราประชากรที่เข้าถึงบริการอินเทอร์เน็ตทั่วโลก โดยอ้างอิงจาก World Bank ตัวเลขจำนวนผู้เข้าถึงบริการอินเทอร์เน็ตพุ่งตัวสูงขึ้นจาก 2,485 ล้านคนในปี 2014 เป็น 4,388 ล้านคน ในปี 2019 ส่งผลให้บริษัท Healthcare เริ่มปรับตัวจากเดิมที่โรงพยาบาลเป็นศูนย์กลางของการรักษาพยาบาล มาเป็น “ลูกค้าเป็นศูนย์กลาง” (Customer Centric) โดยเน้นการลงทุนในเทคโนโลยีและนวัตกรรมทางการแพทย์ผสมผสานกับ Lifestyle การใช้ชีวิตของคนมากขึ้น อาทิ บริษัท Novocure ผู้ผลิตอุปกรณ์ที่มีลักษณะคล้ายหมวกเพื่อใช้ในการรักษาและยับยั้งเนื้องอกและโรคมะเร็งในสมอง โดยผู้ป่วยที่ใช้ผลิตภัณฑ์ของบริษัท จะสามารถดำเนินชีวิตได้อย่างเป็นปกติ

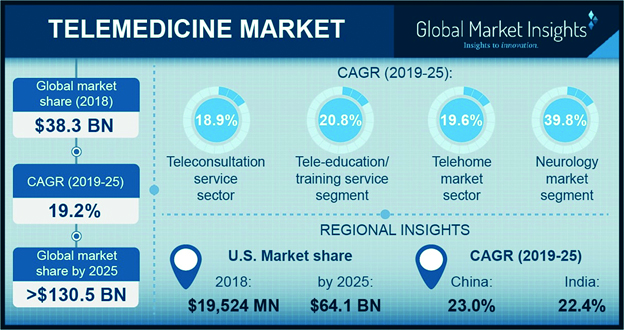

นอกจากนี้บริษัท Teladoc ผู้ให้บริการธุรกิจ “Telemedicine” หรือการให้บริการทางการแพทย์ผ่านระบบโทรศัพท์ ที่สามารถเชื่อมต่อกับแพทย์ผู้เชี่ยวชาญได้โดยตรง เพื่อเพิ่มคุณภาพในการรักษาพยาบาล ตลอดจนลดระยะเวลาและค่าใช้จ่ายอันเป็นต้นทุนทั้งของผู้ป่วยและผู้ประกอบการ โดยในปี 2018 ตลาด Telemedicine ทั่วโลก มีขนาดราว 3.83 หมื่นล้านดอลลาร์สหรัฐฯ และคาดว่าจะขยายตัวมากกว่า 1.3 แสนล้านดอลลาร์สหรัฐฯ ในปี 2025 หรือคิดเป็นการเติบโตราว 19.2% ต่อปี ซึ่งประเทศที่มีการเติบโตอย่างโดดเด่น ได้แก่ จีน (23%), อินเดีย (22.4%) และสหรัฐฯ (18.5%) ดังแสดงในแผนภาพที่ 3

แผนภาพที่ 3: ภาพแสดงการเติบโตของธุรกิจ Telemedicine ในช่วงปี 2019-2025

Source: Global Market Insights

Source: Global Market Insights

จะเห็นได้ว่า ถึงแม้ในสถานการณ์ปัจจุบันที่เศรษฐกิจมีความเสี่ยงที่จะเข้าสู่ภาวะถดถอย (Recession) และตลาดหุ้นมีความเสี่ยงที่จะปรับฐานจากระดับ Valuation ที่แพงและการชะลอตัวของอัตราการเติบโตของกำไรบริษัทจดทะเบียน แต่บริษัทในอุตสาหกรรม Healthcare ซึ่งเป็นการลงทุนในกระแสหลักของโลก หรือ Megatrend ยังสามารถรอดพ้นจากการปรับตัวลดลงอย่างหนักของตลาดหุ้นในอดีตได้จากความแข็งแกร่งของกำไรบริษัทจดทะเบียน อีกทั้งหุ้นในกลุ่ม Healthcare ยังมีแนวโน้มการเติบโตที่ชัดเจนในอนาคตจากประเด็นที่กล่าวไปข้างต้น และไม่ได้รับผลกระทบจากการชะลอตัวทางเศรษฐกิจ ฉะนั้นการปรับพอร์ตการลงทุนโดยเพิ่มสัดส่วนการลงทุนในหุ้นกลุ่ม Healthcare จะช่วยให้พอร์ตการลงทุนของเราพร้อมรับมือกับการชะลอตัวทางเศรษฐกิจที่อาจเกิดขึ้น ตลอดจนสามารถสร้างผลตอบแทนที่ดีได้ในระยะยาว