เปิดกลยุทธ์การลงทุนไตรมาส 2 From West to East

นิตยสาร Trust ฉบับที่ 60 | คอลัมน์ Wealth Manager Talk

ภาพรวมการลงทุนในช่วงไตรมาส 1 ที่ผ่านมา นับว่ามีความผันผวนค่อนข้างสูง ทั้งจากประเด็นอัตราเงินเฟ้อที่พุ่งขึ้นอย่างต่อเนื่องตั้งแต่ช่วงปลายปีที่แล้วโดยเฉพาะสหรัฐอเมริกาและยุโรป และประเด็นสงครามระหว่างรัสเซียและยูเครนที่รุนแรงขึ้นในเดือนกุมภาพันธ์และยืดเยื้อนานนับเดือน อย่างไรก็ตาม เรามองว่าตลาดหุ้นโดยรวมได้ตอบรับต่อประเด็นเหล่านี้ไปมากแล้ว และคาดว่าจะได้เห็นภาพการฟื้นตัวในช่วงไตรมาส 2 นี้

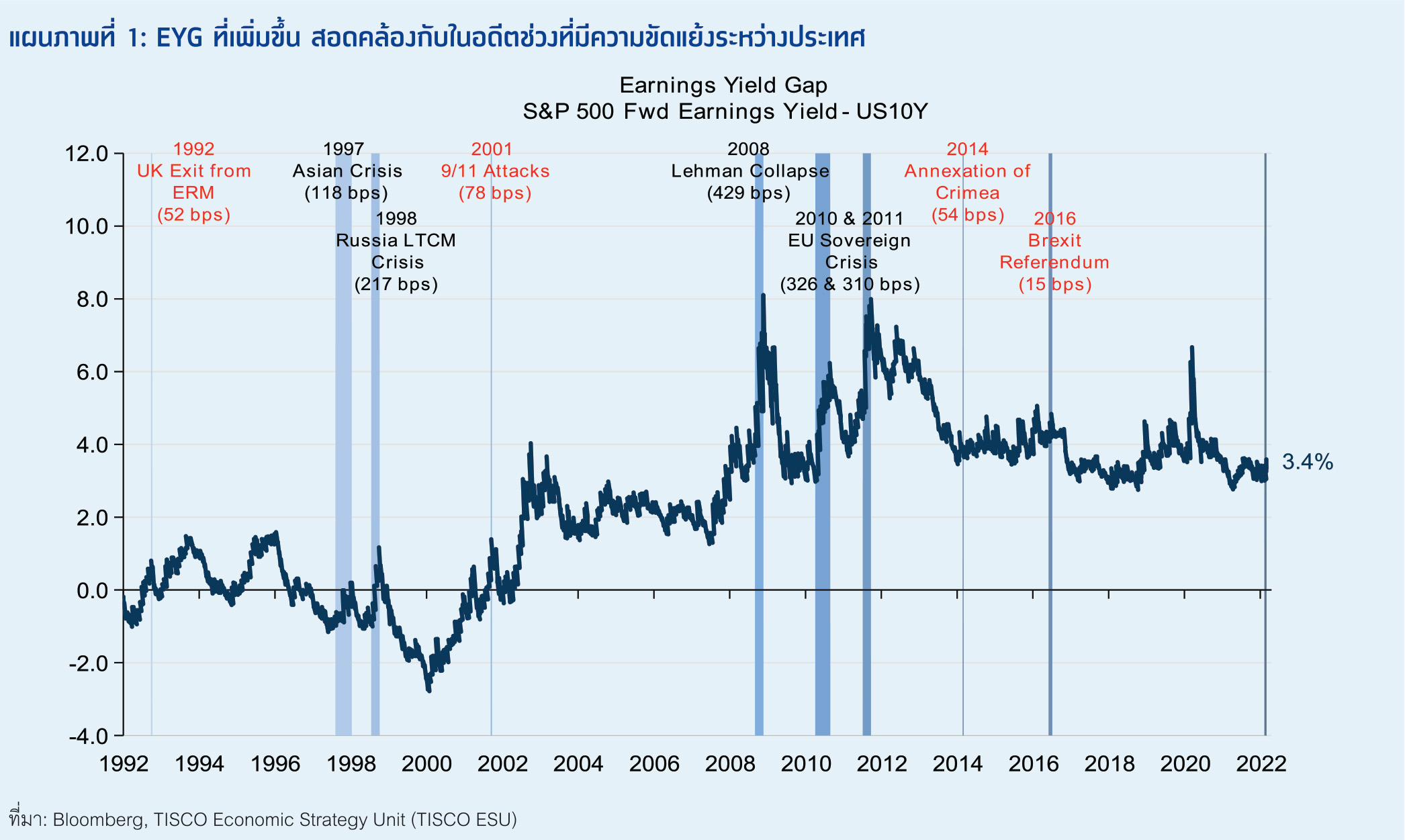

หากมองย้อนกลับไปในอดีต แม้ประเด็นสงครามจะสร้างแรงกดดันต่อตลาดหุ้น แต่เมื่อสงครามยุติ ตลาดหุ้นมักสามารถฟื้นตัวกลับขึ้นไปได้ในที่สุด เช่นเดียวกับกรณีสงครามรัสเซีย-ยูเครน ในช่วงที่กองทัพรัสเซียบุกยูเครนอย่างหนักได้กดดันให้ตลาดหุ้นทั่วโลกปรับตัวลงจนระดับ Valuation กลับมาอยู่ในระดับที่น่าสนใจ โดย Fwd P/E ของดัชนีหุ้นส่วนใหญ่อยู่ในระดับใกล้เคียงกับค่าเฉลี่ย 10 ปี และทำให้ Earning Yield Gap (EYG) หรือส่วนต่างระหว่างผลตอบแทนจากตลาดหุ้นกับพันธบัตรรัฐบาลปรับตัวสูงขึ้น โดย Earning Yield Gap เป็นผลตอบแทนส่วนเพิ่มจากการลงทุนในตลาดหุ้นที่มีความเสี่ยงสูงกว่าการลงทุนในพันธบัตร ซึ่งหากเทียบกับเหตุการณ์ในอดีต ช่วงที่เกิดเหตุการณ์ 9/11 Earning Yield Gap ปรับเพิ่มขึ้น 78bps และช่วงที่มีการผนวกไครเมียโดยรัสเซียเมื่อปี 2014 Earning Yield Gap ปรับเพิ่มขึ้น 54bps ในขณะที่สงครามระหว่างรัสเซีย-ยูเครนในรอบนี้ ทำให้ Earning Yield Gap ปรับเพิ่มขึ้นมา 69bps ซึ่งใกล้เคียงกับสถานการณ์ที่เกิดขึ้นในอดีต

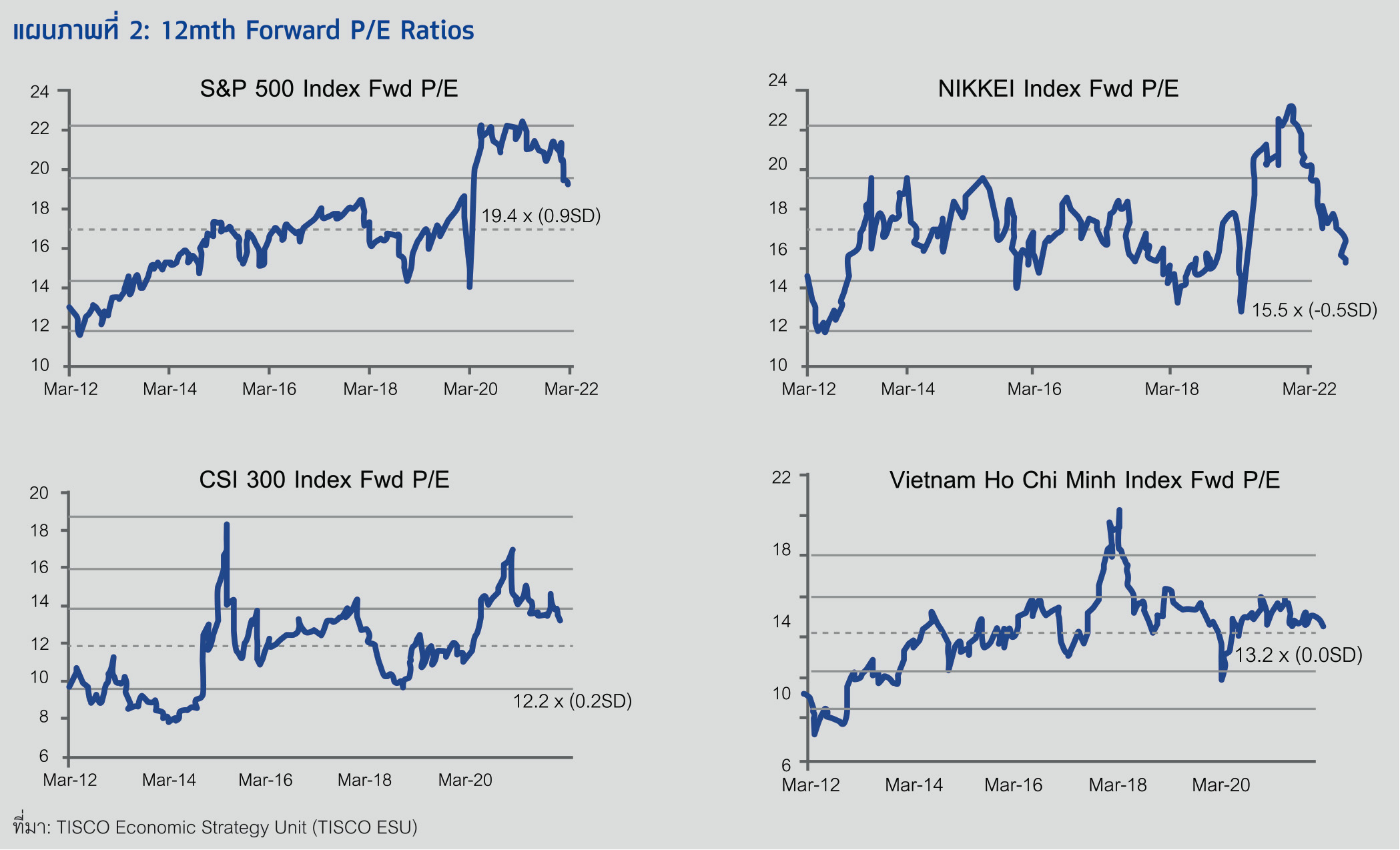

ประเด็นกดดันตลาดหุ้นจากสงครามได้เปิดโอกาสให้เราสามารถเลือกลงทุนจากตลาดหุ้นที่ปรับตัวลงมาไดอีกครั้ง โดยตลาดหุ้นที่เรามองว่าน่าสนใจในรอบนี้ ได้แก่ ตลาดหุ้นญี่ปุ่น ตลาดหุ้นจีน และตลาดหุ้นเวียดนาม ซึ่งเป็นประเทศในฝั่งตะวันออก เนื่องจากกลุ่มประเทศเหล่านี้มีระดับ Valuation ที่ใกล้เคียงหรือต่ำกว่าค่าเฉลี่ย 10 ปี ในขณะที่ตลาดหุ้นสหรัฐฯ ยังคงมีระดับ Valuation ที่ค่อนข้างสูงกว่าค่าเฉลี่ยโดย ณ วันที่ 23 มีนาคม ดัชนี S&P 500 มี Fwd P/E ที่ 19.4 เท่า สูงกว่าค่าเฉลี่ย 10 ปี ที่ 17 เท่า ส่วนตลาดหุ้นยุโรป เช่น ดัชนี STOXX 600 แม้จะมีระดับ Fwd P/E ที่ 13.9 เท่า ต่ำกว่าค่าเฉลี่ย 10 ปี ซึ่งอยู่ที่ 14.4 เท่า แต่ประเด็นความขัดแย้งระหว่างรัสเซีย-ยูเครน จะยังคงเป็นปัจจัยกดดันต่อตลาดหุ้นยุโรปในระยะถัดไป เนื่องจากสงครามได้หนุนให้ราคาพลังงานในยุโรปปรับตัวสูงขึ้น ส่งผลให้อัตราเงินเฟ้อของยุโรปมีแนวโน้มปรับตัวเพิ่มขึ้น และมีโอกาสที่ธนาคารกลางยุโรป (ECB) จะเริ่มดำเนินนโยบายทางการเงินที่เข้มงวดเร็วขึ้นกว่าเดิมเพื่อลดความร้อนแรงของเงินเฟ้อ

สำหรับตลาดหุ้นญี่ปุ่น แม้จะเริ่มเห็นการฟื้นตัวขึ้นมา แต่เราพบว่าระดับราคายังอยู่ในระดับที่น่าสนใจ โดย ณ วันที่ 23 มีนาคม ที่ผ่านมา หลังเกิดเหตุการณ์รัสเซีย-ยูเครนได้ประมาณ 1 เดือน Fwd P/E ของดัชนี NIKKEI225 อยู่ในระดับ 15.5 เท่า ซึ่งยังต่ำกว่าค่าเฉลี่ย 10 ปี ซึ่งอยู่ที่ 16.6 เท่า นอกจากนี้ ธนาคารกลางญี่ปุ่นยังมีแนวโน้มที่จะคงนโยบายทางการเงินแบบผ่อนคลายในขณะที่สหรัฐฯ หรือแม้แต่ยุโรป มีแนวโน้ม

การดำเนินนโยบายทางการเงินที่เข้มงวดขึ้น โดยธนาคารกลางญี่ปุ่น (BoJ) ยังคงอัตราดอกเบี้ยนโยบายให้อยู่ในระดับต่ำและใช้มาตรการ Yield Curve Control เพื่อควบคุมการปรับตัวของอัตราผลตอบแทนพันธบัตรรัฐบาล ซึ่งธนาคารกลางญี่ปุ่นมีนโยบายที่จะกลับมาเข้าซื้อพันธบัตรเพิ่มอย่างไม่จำกัดหากอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของญี่ปุ่นปรับตัวขึ้นเร็วเกินไป ซึ่ง BoJ กำหนดกรอบบนของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ไว้ที่ไม่เกิน 0.25% ในขณะที่ปัจจุบันอยู่ที่ประมาณ 0.24% และล่าสุดรัฐสภาญี่ปุ่นได้อนุมัติงบประมาณแผ่นดินสำหรับปีงบประมาณ 2565 ด้วยวงเงินที่สูงที่สุดเป็นประวัติการณ์ที่ 9 แสนล้านดอลลาร์สหรัฐฯ เป็นการเปิดโอกาสให้รัฐบาลญี่ปุ่นสามารถออกมาตรการกระตุ้นเศรษฐกิจรอบใหม่เพื่อช่วยเหลือภาคธุรกิจและภาคครัวเรือนที่ได้รับผลกระทบจากราคาอาหารและพลังงานที่พุ่งสูงขึ้นอันเป็นผลสืบเนื่องจากสงครามรัสเซีย-ยูเครน นอกจากนั้น ค่าเงินเยนที่ยังคงมีแนวโน้มอ่อนค่า เป็นอีกปัจจัยสำคัญที่ทำให้ตลาดหุ้นญี่ปุ่นยังคงปรับตัวขึ้นได้ เนื่องจากรายได้ของบริษัทจดทะเบียนในตลาดหุ้นญี่ปุ่นส่วนใหญ่มาจากนอกประเทศ

นอกจากญี่ปุ่นแล้ว หากพูดถึงความน่าสนใจในแง่ Valutaion เราพบว่า จีน และเวียดนาม เป็นอีกกลุ่มประเทศที่น่าสนใจลงทุน โดยดัชนี CSI 300 ของจีนมีระดับ Fwd P/E เพียง 12.2 เท่า ใกล้เคียงกับค่าเฉลี่ย 10 ปี ที่ 11.8 เท่า ส่วนเวียดนามมี Fwd P/E อยู่ในระดับเดียวกับค่าเฉลี่ย 10 ปี คือที่ 13.2 เท่า

สำหรับตลาดหุ้นจีน นับว่าเป็นตลาดหุ้นที่ Underperform ตลาดหุ้นโดยรวมในปี 2564 ที่ผ่านมา จากการออกมาตรการต่างๆ จากภาครัฐเพื่อควบคุมดูแลการดำเนินธุรกิจต่างๆ ของบริษัทในจีนอย่างเข้มข้น อย่างไรก็ดี ในปีนี้รัฐบาลจีนประกาศจุดยืนที่ชัดเจนว่าจะกระตุ้นเศรษฐกิจผ่านทางนโยบายการเงินและการคลังเพื่อให้เศรษฐกิจจีนสามารถขยายตัวได้ตามเป้าหมายที่ 5.5% ทำให้เรามองว่าความเสี่ยงในด้านกฎเกณฑ์ (Regulatory Risk) ของจีนได้ผ่านจุดสูงสุดไปแล้ว และคาดว่าตลาดหุ้นจีนจะสามารถกลับมา Outperform ได้ในช่วงหลังจากนี้โดย Bloomberg Consensus มีการคาดการณ์ว่า EPS Growth ของจีน A-Shares ในปีนี้ จะสามารถเติบโตได้ถึง 18%

ส่วนเวียดนาม เป็นประเทศที่น่าจับตามองมากจากแนวโน้มการเติบโตทางเศรษฐกิจที่ก้าวกระโดด จนได้ชื่อว่าเป็นดาวรุ่งแห่งเอเชียอาคเนย์ เวียดนามกำลังก้าวขึ้นสู่การเป็นแหล่งผลิตสินค้าของโลก โดยเราจะเห็นว่าชาติตะวันตกย้ายฐานการผลิตเข้าไปที่เวียดนามอย่างต่อเนื่องโดยเฉพาะในช่วง 3 ปีที่ผ่านมา จากความได้เปรียบด้านต้นทุนการผลิตที่ต่ำ และสิทธิประโยชน์ทางการค้าระหว่างประเทศที่หลากหลาย โดยธนาคารกลางโลก (World Bank) คาดการณ์ว่า GDP เวียดนามในปีนี้จะขยายตัวได้ 5.5% ในขณะที่กองทุนการเงินระหว่างประเทศ (IMF) มองว่า GDP เวียดนามในปีนี้จะเติบโตได้ถึง 6.6% เทียบกับปี 2564 GDP เวียดนามเติบโตที่ 2.6% นอกจากนี้ Bloomberg Consensus ยังคาดว่าผลกำไรของบริษัทจดทะเบียนเวียดนามจะเติบโตถึง 26% ในปีนี้ ในแง่แรงกดดันด้านเงินเฟ้อของเวียดนามถือว่าต่ำมาก โดยอัตราเงินเฟ้อของเวียดนามล่าสุดเดือนกุมภาพันธ์อยู่ในระดับ 1.42% ซึ่งต่ำกว่าระดับเป้าหมายที่ 4% ค่อนข้างมาก ทำให้ธนาคารกลางเวียดนามมีแนวโน้มการใช้นโยบายการเงินแบบผ่อนคลายต่อไป

ดังนั้น เรามองว่าการที่ตลาดหุ้นปรับตัวลงในช่วงที่ผ่านมาเป็นโอกาสที่ดีที่จะเลือกลงทุนในกลุ่มประเทศที่มีโอกาสเติบโตได้ดี ในขณะที่ระดับราคายังไม่แพงจนเกินไป โดยกลุ่มประเทศที่คาดว่าจะให้ผลตอบแทนที่ดีในช่วงที่ตลาดหุ้นฟื้นตัวในไตรมาสนี้ คือตลาดหุ้นฝั่งเอเชียได้แก่ ญี่ปุ่น จีน และเวียดนาม ซึ่งทั้ง 3 ประเทศนี้มีแรงกดดันด้านเงินเฟ้อต่ำ และยังคงมีแนวโน้มการใช้นโยบายการเงินแบบผ่อนคลาย สวนทางกับตลาดหุ้นฝั่งตะวันตกอย่างสหรัฐฯ และยุโรปที่มีแนวโน้มจะใช้นโยบายทางการเงินที่เข้มงวดขึ้นเพื่อบรรเทาความร้อนแรงของอัตราเงินเฟ้อในปีนี้