ทำไมคนไทยวางแผนเกษียณผิดพลาด ?

นิตยสาร Trust ฉบับที่ 63 | คอลัมน์ Holistic Financial Planning

การวางแผนการเงิน มีหลากหลายประเด็นที่เราต้องให้ความสำคัญ โดยเฉพาะอย่างยิ่งในเรื่องของการเกษียณอายุและการใช้ชีวิตหลังจากนั้น ซึ่งอาจเป็นเรื่องสำคัญอันดับต้น ๆ ของทุกคน แต่ในปัจจุบันคนจำนวนมากยังวางแผนการเกษียณผิดพลาด ซึ่งอาจส่งผลทำให้ไม่สามารถเกษียณอายุได้อย่างแท้จริง รวมถึงยังต้องเป็นภาระของภาครัฐหรือลูกหลานอีกด้วย ดังนั้น เราจึงควรทราบก่อนว่า ประเด็นใดบ้างที่เป็นประเด็นที่คนมักจะวางแผนไม่สำเร็จ

1. ประเมินอายุหลังเกษียณไว้น้อยเกินไป

ในปัจจุบันอายุขัยโดยเฉลี่ย (Life Expectancy) ของประชากรทั่วโลกเพิ่มขึ้นอย่างมากช่วงตลอดหลายปีที่ผ่านมา โดยบทวิเคราะห์ของ United Nations หรือ UN กล่าวว่า อายุขัยเฉลี่ยของประชากรโลกปรับตัวเพิ่มขึ้นอย่างต่อเนื่องในช่วงปี 1990, 2021 และ 2050 จาก 64 ปี เป็น 71 ปี และ 80 ปี ตามลำดับ และสำหรับประเทศไทยเองก็มีแนวโน้มเช่นเดียวกันที่จะมีอายุขัยเฉลี่ยที่ 81 ปี ในปี 2050 จาก 74 ปี ในปี 2021 นั่นแปลว่า เราจำเป็นต้องเตรียมเงินมากขึ้นไว้สำหรับใช้ชีวิตหลังเกษียณที่ยาวนานขึ้นจากราว 10 ปี ในอดีต เป็นเกือบ 30 ปี ในอนาคต

2. วางเงินลงทุนไว้ผิดที่

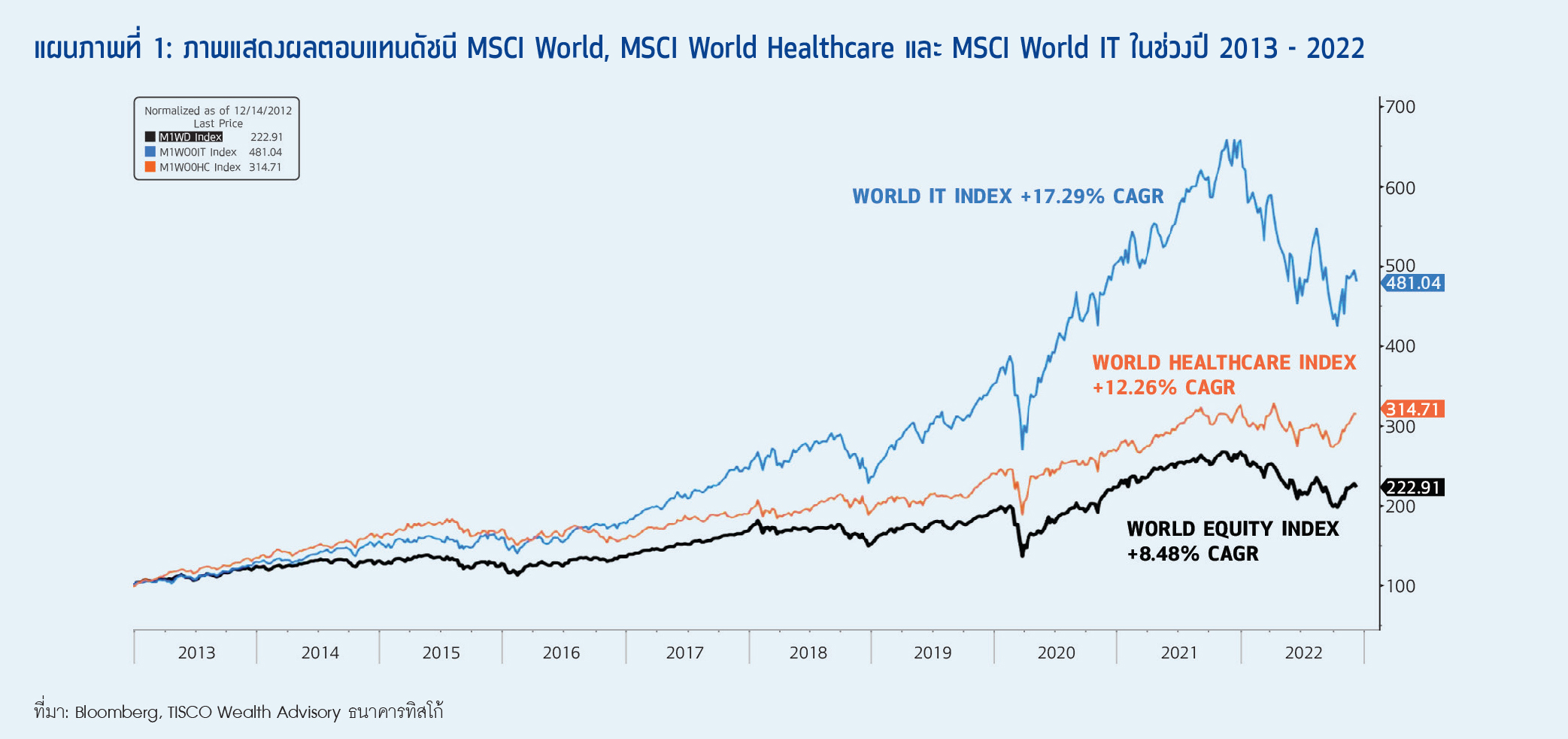

สำหรับการลงทุนเพื่อการเกษียณอายุ หากเราเริ่มต้นตั้งแต่อายุ 30 ปี เราจะมีระยะเวลาในการลงทุนมากถึงราว 30 ปี ซึ่งระยะเวลาที่ยาวนานจะทำให้ความสามารถในการรับความเสี่ยงเพิ่มขึ้น โดยเราควรเน้นลงทุนในธุรกิจที่มีการเติบโตโดดเด่นในระยะยาวโดยเฉพาะหุ้นในกลุ่ม Megatrends อย่าง Healthcare และ Technology ที่มีอัตราการเติบโตของกำไรบริษัทจดทะเบียนในระยะยาวเฉลี่ยสูงราว 8% และ 12% CAGR ในช่วง 10 ปีที่ผ่านมา ในขณะที่กำไรบริษัทจดทะเบียนของดัชนี MSCI World Equity เติบโตเฉลี่ยเพียง 6% เท่านั้น และการเติบโตในระยะยาวที่สูงจะส่งผลโดยตรงต่อการปรับขึ้นของราคาหุ้นในอนาคตดังแสดงในแผนภาพที่ 1

จากแผนภาพที่ 1 แสดงถึงผลตอบแทนเฉลี่ยทบต้นต่อปี (CAGR) เมื่อลงทุนในดัชนี MSCI World IT, MSCI World Healthcare และ MSCI World Equity ที่เพิ่มขึ้นมากถึง 17.29%, 12.26% และ 8.48% ทบต้นต่อปี ตามลำดับ โดยหากเราลงทุนด้วยเงิน 100,000 บาทในช่วงต้นปี 2013 เงินจำนวนดังกล่าวจะเพิ่มขึ้นเป็นราว 492,000 บาท, 317,000 บาท และ 225,000 บาท ตามลำดับ ทำให้การเลือกลงทุนในตลาดที่เติบโตสูงจะนำมาสู่ผลตอบแทนจากการลงทุนที่สูงเช่นเดียวกัน ซึ่งเหมาะกับการลงทุนสำหรับช่วงก่อนเกษียณอายุอย่างมาก

3. เรากำลังหลงลืมค่าใช้จ่ายบางอย่างไป

หลังจากที่เราเกษียณอายุการทำงานค่าใช้จ่ายในชีวิตประจำวันของเรามักจะลดลง อาทิ ค่าอาหารและค่าเดินทาง แต่จะมีค่าใช้จ่ายบางรายการที่ปรับตัวเพิ่มขึ้น เช่น ค่าท่องเที่ยวและสันทนาการ โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพจะเพิ่มขึ้นอย่างก้าวกระโดด เนื่องจากเมื่อเราอายุมากขึ้นก็มีแนวโน้มที่เราจะเจ็บป่วยเพิ่มขึ้นด้วยเช่นเดียวกัน นอกจากนี้ Willis Towers Watson คาดการณ์ว่า เงินเฟ้อด้านสุขภาพจะเพิ่มสูงขึ้นถึงปีละ 8 - 10% ทำให้ค่ารักษาพยาบาลเพิ่มขึ้นต่อเนื่องอย่างก้าวกระโดด อาทิ ค่ารักษาพยาบาลด้วยการเจ็บป่วยจากโรคมะเร็งลำไส้อยู่ที่ราว 1.8 ล้านบาทในปัจจุบัน และด้วยเงินเฟ้อด้านการรักษาพยาบาลที่ 9% จะทำให้ค่ารักษาเพิ่มขึ้นเป็นกว่า 10 ล้านบาท ในอีก 20 ปีข้างหน้า ซึ่งเราสามารถใช้เครื่องมืออย่างประกันโรคร้ายแรงและประกันสุขภาพ เพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้นได้

จะเห็นได้ว่าความผิดพลาดทั้ง 3 ประเด็นข้างต้นจะมีเรื่องของระยะเวลาเป็นตัวแปรสำคัญ โดยการเตรียมตัวสำหรับการเกษียณอายุจำเป็นที่จะต้องคิดคำนวณ และคำนึงถึงประเด็นต่าง ๆ ให้รอบด้าน เพื่อที่จะลดโอกาสและความเสี่ยงที่จะเกิดปัญหาในเรื่องการเงินหลังเกษียณอายุการทำงาน ซึ่งจะช่วยให้เรามีชีวิตที่ดีในช่วงหลังเกษียณอายุ