สถานการณ์และแนวโน้ม การท่องเที่ยวของไทย

นิตยสาร Trust ฉบับที่ 41 | คอลัมน์ @ ECON

การท่องเที่ยวเป็นเครื่องยนต์ขับเคลื่อนเศรษฐกิจที่สำคัญของไทยในช่วง 3-4 ปีที่ผ่านมา โดยในปี 2016 ไทยมีรายรับจากนักท่องเที่ยวต่างชาติเป็นจำนวนสูงถึง 1.76 ล้านล้านบาท (หรือคิดเป็นสัดส่วน 12% ของ GDP) นับว่าเป็นปัจจัยหนุนทางเศรษฐกิจที่สำคัญในภาวะที่การส่งออกและการลงทุนภาคเอกชนยังคงซบเซา อย่างไรก็ดี เรามองว่าการขยายตัวของภาคการท่องเที่ยวจะเริ่มกลับเข้าสู่ระดับปกติ จากนักท่องเที่ยวจีน ที่เดินทางเข้ามาประเทศในเอเชียที่เริ่มชะลอลง รวมถึงผลกระทบหลังการปราบปรามทัวร์ศูนย์เหรียญของรัฐบาล

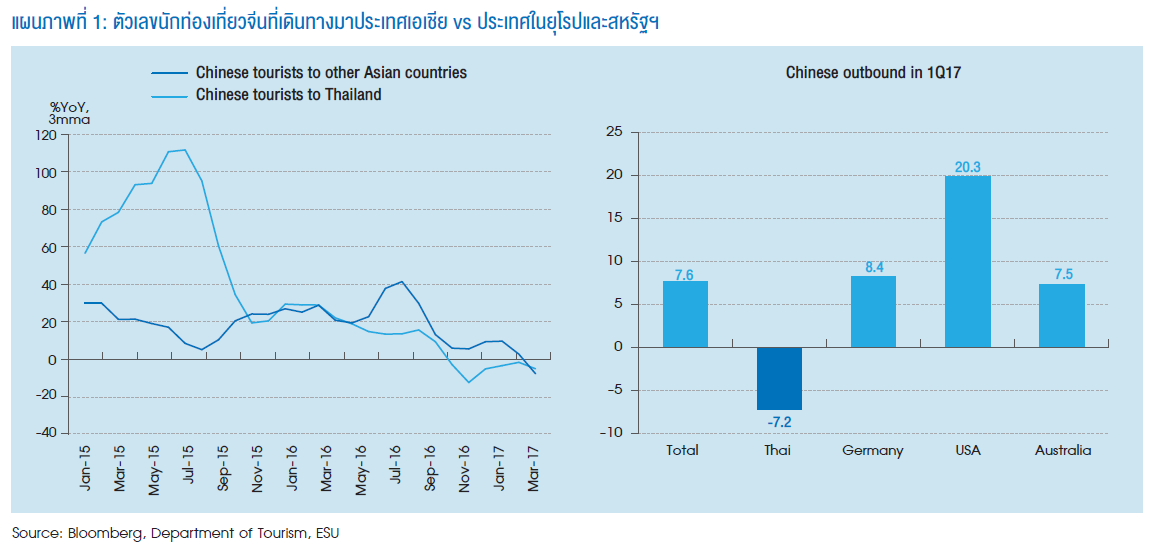

การท่องเที่ยวที่เติบโตแข็งแกร่ง ส่วนหนึ่งเป็นผลมาจากนักท่องเที่ยว ชาวจีนซึ่งเพิ่มขึ้นอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา อย่างไรก็ดี การปราบปรามทัวร์ศูนย์เหรียญของรัฐบาล ส่งผลให้จำนวนนักท่องเที่ยวจีน ลดลงค่อนข้างมากในช่วงไตรมาส 4/2016 (-21% YoY) และยังคง หดตัวต่อเนื่องในไตรมาสแรกของปีนี้ที่ -7% YoY สะท้อนว่าการฟื้นตัว ยังคงเปราะบาง ทำให้เรามองว่าการท่องเที่ยวไทยจะฟื้นตัวได้ค่อนข้าง จำกัดในระยะข้างหน้า

นอกจากนี้ เราพบว่านักท่องเที่ยวจีนเริ่มชะลอการเดินทางมายัง ประเทศในเอเชีย สวนทางกับการเดินทางไปยังประเทศยุโรปและ สหรัฐฯที่เพิ่มสูงในช่วงไตรมาสแรก ซึ่งเป็นความเสี่ยงต่อการฟื้นตัว ของภาคการท่องเที่ยวในระยะข้างหน้า

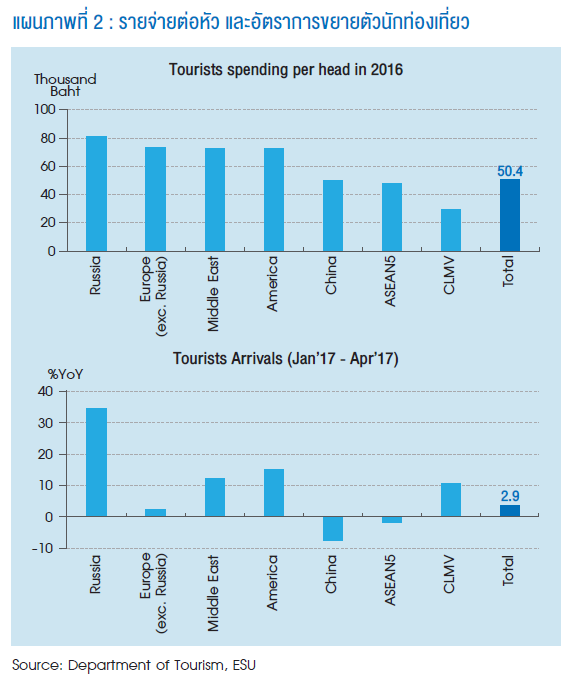

อย่างไรก็ดี เรามองว่าจำนวนนักท่องเที่ยวจีนที่ลดลงจากการ ปราบปรามทัวร์ศูนย์เหรียญอาจจะไม่ส่งผลกระทบในเชิงรายได้มากนัก เนื่องจากนักท่องเที่ยวกลุ่มดังกล่าวอาจจะมีรายจ่ายต่อหัวค่อนข้างต่ำ นอกจากนี้ เรายังเห็นสัญญาณการฟื้นตัวดีในกลุ่มนักท่องเที่ยว จากประเทศที่มีรายจ่ายสูง ได้แก่ รัสเซีย ตะวันออกกลาง และสหรัฐฯ

ทั้งนี้ เราคาดว่าการท่องเที่ยวไทยจะกลับเข้าสู่การขยายตัวในระดับ ปกติที่ 3-4% ในระยะข้างหน้า ยกเว้นในไตรมาส 4 ที่มีโอกาสขยายตัว สูงถึง +20% YoY เนื่องจากปัจจัยฐานต่ำในปีก่อน โดยจะมีนักท่องเที่ยว ต่างชาติเดินทางมายังประเทศไทยประมาณ 35 ล้านคน ในปี 2017 (จากปีก่อนที่ 32.6 ล้านคน) และจะเพิ่มขึ้นเป็น 36.5 ล้านคนในปี 2018

ปรับลดประมาณการเงินเฟ้อทั่วไปปี 2017 ลงเป็น +1.0% ที่กรอบล่างของเป้าหมายทางการ

ในช่วง 5 เดือนแรกของปี อัตราเงินเฟ้อทั่วไปของไทยอยู่ที่ +0.82% YoY เพิ่มขึ้นจาก +0.19% ในปี 2016 ขณะที่เงินเฟ้อพื้นฐานอยู่ที่ +0.58% YoY ลดลงจาก +0.74% ในปีก่อน สะท้อนแรงกดดันเงินเฟ้อด้านอุปสงค์ ที่ยังคงอ่อนแอ สวนทางการฟื้นตัวของการบริโภคภาคเอกชน เนื่องจาก การฟื้นตัวของภาคการบริโภคยังกระจุกตัวอยู่ในกลุ่มสินค้าฟุ่มเฟือย ได้แก่ ยอดขายรถ และการบริโภคภาคบริการ ขณะที่การบริโภคสินค้า จำเป็น (กลุ่มสินค้าไม่คงทน) ยังคงอ่อนแอ

ทั้งนี้ แนวโน้มการฟื้นตัวของเงินเฟ้อที่ช้ากว่าคาดค่อนข้างมาก จากปัจจัยทั้งด้านอุปสงค์และอุปทาน ทำให้เราปรับลดประมาณการ เงินเฟ้อทั่วไปปี 2017 ลงเป็น +1.0% จากเดิมที่ +1.5% (vs. +1.2% จาก คาดการณ์ของธนาคารแห่งประเทศไทย) เท่ากับกรอบล่างของเป้าหมาย เงินเฟ้อทางการของธนาคารแห่งประเทศไทย และปรับประมาณ การเงินเฟ้อพื้นฐานลงเป็น +0.6% YoY จากเดิมคาด +0.8% (vs. +0.7% จากคาดการณ์ของธนาคารแห่งประเทศไทย) อย่างไรก็ดี เรายังคง คาดว่าธนาคารแห่งประเทศไทยจะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ +1.5% ตลอดทั้งปี