แนะเพิ่มพอร์ตหุ้น รับกระแสเลือกตั้งปีหน้า (Pre-election Rally)

นิตยสาร Trust ฉบับที่ 46 | คอลัมน์ Smart Investing

สงครามการค้ายังต้องติดตามใกล้ชิด แต่น่าจะผ่อนคลายในช่วงเดือน พ.ย.

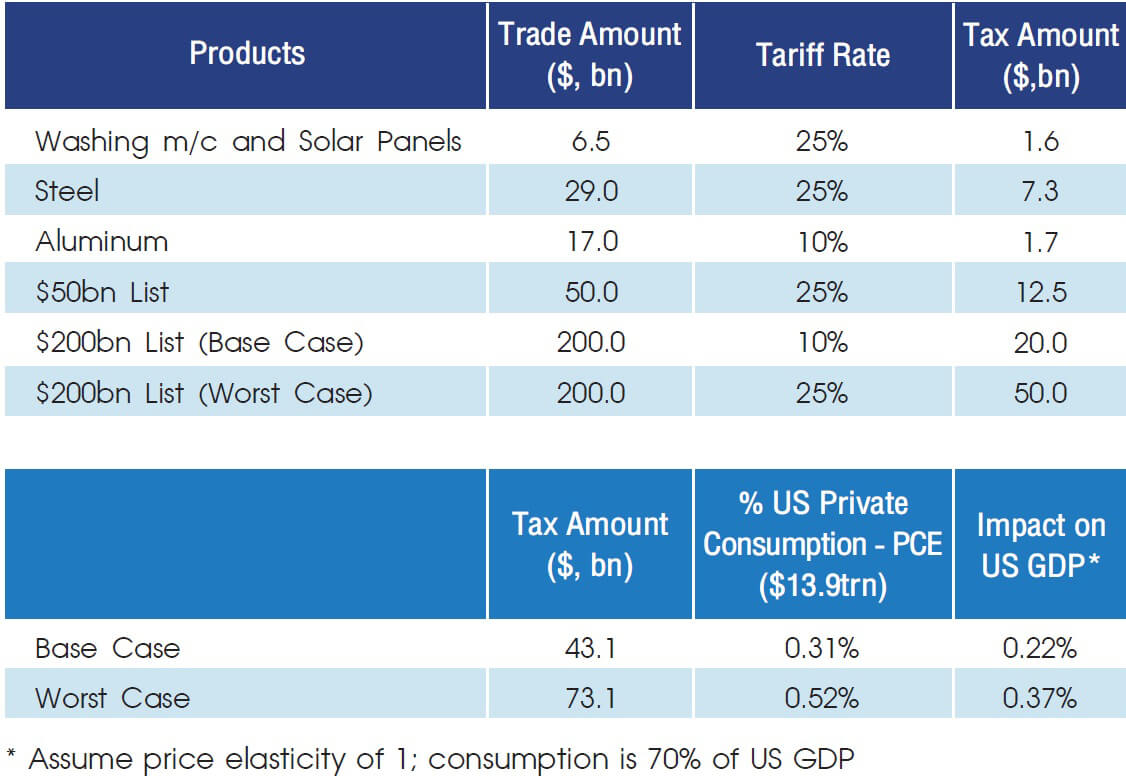

ความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนเพิ่มสูงขึ้น หลังทั้ง 2 ประเทศต่างขึ้นภาษีระหว่างกันในอัตรา 25% กับสินค้านำเข้ามูลค่า 1.6 หมื่นล้านดอลลาร์สหรัฐฯ ในวันที่ 23 ส.ค. ที่ผ่านมา ซึ่งเป็นล็อตที่ 2 หลังจากการขึ้นภาษีสินค้านำเข้าล็อตแรกมูลค่า 3.4 หมื่นล้านดอลลาร์สหรัฐฯ มีผลบังคับใช้เมื่อวันที่ 6 ก.ค. ขณะที่สินค้าจีนมูลค่าอีก 2 แสนล้านดอลลาร์สหรัฐฯ จะเสร็จสิ้นกระบวนการรับฟังความเห็นจากสาธารณะในวันที่ 5 ก.ย. และหลังจากนั้นจะสามารถบังคับใช้ได้ทันทีขึ้นอยู่กับคำสั่งของประธานาธิบดีทรัมป์ ซึ่งอาจรวมถึงการพิจารณาปรับขึ้นภาษีสินค้านำเข้าดังกล่าวเป็น 25% จากเดิมที่ 10% โดยเราคาดการณ์ผลกระทบแบ่งออกเป็น 2 กรณี

- กรณีเก็บภาษีสินค้านำเข้าจีนมูลค่า 2 แสนล้านดอลลาร์สหรัฐฯ ในอัตรา 10% ซึ่งเมื่อรวมกับมาตรการภาษีอื่นๆ ที่ได้ประกาศไปแล้วก่อนหน้านี้จะกระทบกับการบริโภคประมาณ 0.31% และกระทบต่อ GDP ประมาณ 0.22%

- กรณีเก็บภาษีสินค้านำเข้าจีนมูลค่า 2 แสนล้านดอลลาร์สหรัฐฯ ในอัตรา 25% ซึ่งเมื่อรวมกับมาตรการภาษีอื่นๆ ที่ได้ประกาศไปแล้วก่อนหน้านี้จะกระทบกับการบริโภคประมาณ 0.52% และกระทบต่อ GDP ประมาณ 0.37%

แผนภาพที่ 1: ประเมินผลกระทบจากสงครามการค้าระหว่างสหรัฐฯ กับจีน

ที่มา: Trademap, USTR, TISCO Economic Strategy Unit (TISCO ESU), TISCO Research

จากการประเมินการเก็บภาษีสินค้าจีนมูลค่า 2 แสนล้านดอลลาร์สหรัฐฯ ทั้ง 2 กรณีของเราพบว่า เศรษฐกิจสหรัฐฯ ไม่น่าได้รับผลกระทบมากนัก อย่างไรก็ดี ด้วยความเอาแน่เอานอนไม่ได้ของประธานาธิบดีทรัมป์ สถานการณ์กีดกันทางการค้ายังมีความไม่แน่นอนสูงและต้องติดตามใกล้ชิดต่อไป โดยเฉพาะอย่างยิ่ง หากประธานาธิบดีทรัมป์ประกาศใช้มาตรการกีดกันทางการค้ากับกลุ่มสินค้าที่เกี่ยวข้องกับรถยนต์และชิ้นส่วน เพราะจะมีมูลค่าสูงถึงเกือบ 3 แสนล้านดอลลาร์สหรัฐฯ หรือคิดเป็น 12 % ของมูลค่านำเข้าทั้งหมดของสหรัฐฯ ในปี 2017 ซึ่งสูงที่สุดนับตั้งแต่สหรัฐฯ เริ่มใช้มาตรการกีดกันทางการค้ามาในปีนี้ และที่สำคัญจะใช้กับทุกประเทศทั่วโลก อย่างไรก็ดี มาตรการหลังนี้ เรายังให้น้ำหนักเกิดขึ้นน้อย เพราะการเก็บภาษีนำเข้าสินค้าในกลุ่มนี้จะกระทบกับเศรษฐกิจที่ค่อนข้างมาก และสมาชิกพรรครีพับลิกันหลายท่านมีท่าทีที่ไม่เห็นด้วยกับการเก็บภาษีนำเข้ารถยนต์ เนื่องจากจะกระทบต่อผู้บริโภคโดยตรง และมีสมาชิกสภาบางท่านได้เรียกร้องให้มีการออกเสียงเพื่อจำกัดอำนาจของประธานาธิบดีในการออกมาตรการกีดกันการค้า เพราะฉะนั้น เรายังคงมุมมองเดิมในกรณีฐาน คือ การกีดกันการค้าแม้ยังมีแนวโน้มยืดเยื้อ แต่หลักๆ ถูกนำมาใช้เป็นเครื่องมือในการเพิ่มอำนาจการต่อรองและทำให้คะแนนความนิยมของประธานาธิบดีทรัมป์เพิ่มขึ้นก่อนที่จะถึงการเลือกตั้งกลางเทอมของสหรัฐฯ ในวันที่ 6 พ.ย. นี้ และเมื่อผ่านพ้นช่วงการเลือกตั้งไปแล้ว ประธานาธิบดีทรัมป์น่าจะลดท่าทีที่แข็งกร้าวลง

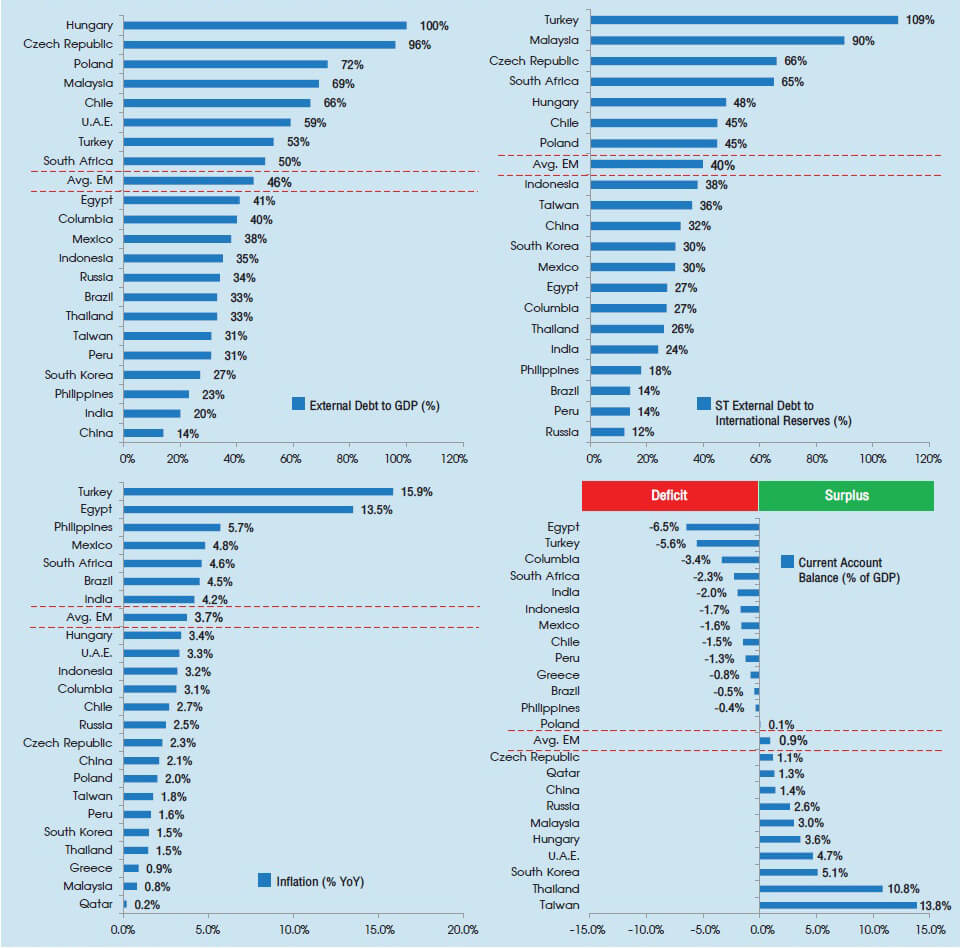

สำหรับค่าเงินของหลายประเทศในตลาดเกิดใหม่ (EM) ที่อ่อนค่าอย่างรวดเร็วในช่วงไตรมาส 3 ที่ผ่านมา เรามองว่ามีผลกระทบต่อไทยจำกัดและน่าจะเป็นช่วงเวลาสั้นๆ เท่านั้น เนื่องจากพื้นฐานเศรษฐกิจไทยแข็งแกร่งกว่ามากเมื่อเทียบกับ EM อื่นๆ และการอ่อนค่าของเงินในประเทศที่มีปัญหาน่าจะสะท้อนไปมากแล้ว

แผนภาพที่ 2: พื้นฐานเศรษฐกิจไทยแข็งแกร่ง ไม่น่าเผชิญวิกฤติค่าเงินอ่อนค่ารุนแรง

ที่มา: Bloomberg, IMF, TISCO Research

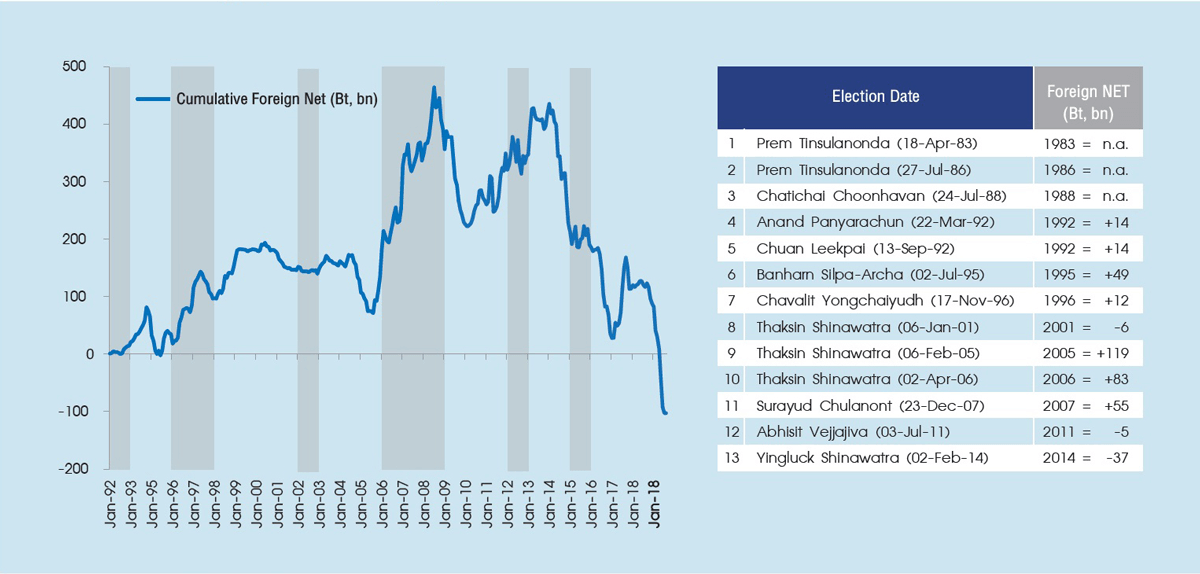

แนวโน้มการเลือกตั้งปีหน้าคาดจะเป็นผลดีทั้งต่อทิศทาง Foreign Fund Flows และ SET Index

- ทิศทาง Foreign Fund Flows - เรามองแนวโน้ม Foreign Fund Flows ในปีหน้า โดยเฉพาะอย่างยิ่งในช่วงครึ่งปีแรกคาดว่า Foreign Fund Flows จะเป็นบวก หลักๆ มาจากการเลือกตั้งที่คาดว่าจะเกิดขึ้นภายในเดือน พ.ค. อิงจากการศึกษาข้อมูลในอดีตเราพบว่า ในปีที่มีการเลือกตั้ง (จากรูป “ต่างชาติมักเป็นผู้ซื้อสุทธิในปีที่มีการเลือกตั้ง” คือ แถบสีเทา) Foreign Fund Flows มักเป็นบวก โดยมีโอกาสสูงถึง 70% ซึ่งเราเชื่อมั่นอย่างมากว่า หากเกิดการเลือกตั้งจริงในปีหน้า Foreign Fund Flows จะกลับมาเป็นบวก เนื่องจาก

- จะช่วยปลดล็อกการลงทุนของบางกองทุนที่ไม่สามารถลงทุนในประเทศที่อยู่ภายใต้รัฐบาลที่มาจากการทำรัฐประหารได้ และ

- ต่างชาติขายสุทธิหุ้นไทยมามากแล้ว (ม.ค. - ส.ค. 2018 YTD ต่างชาติขายสุทธิทะลุระดับ2.0 แสนล้านบาทไปแล้ว) ซึ่งถือครองหุ้นไทยต่ำสุดในรอบมากกว่า 10 ปี ดังนั้นจึงแสดงถึงโอกาสซื้อมีมากกว่าโอกาสในการขาย

แผนภาพที่ 3: ต่างชาติมักเป็นผู้ซื้อสุทธิในปีที่มีการเลือกตั้ง

หมายเหตุ : แถบสีเทา คือ ปีที่มีการเลือกตั้ง

ที่มา : SET, TISCO Research

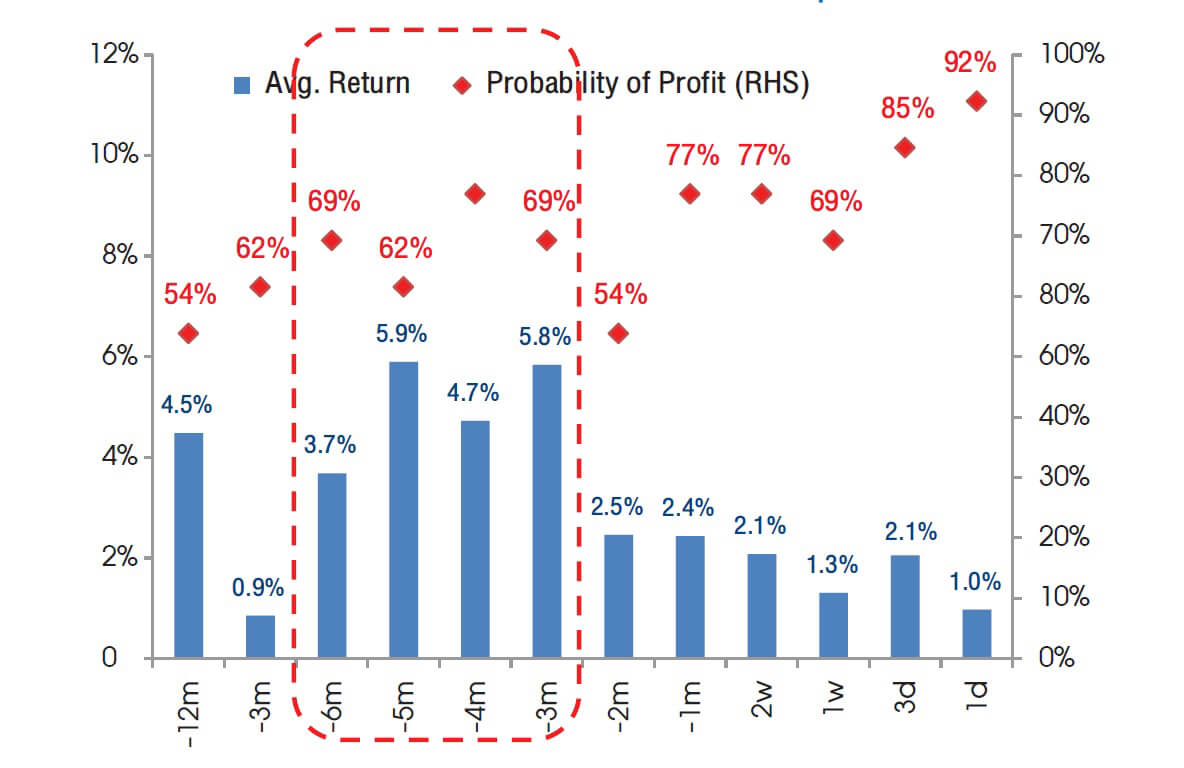

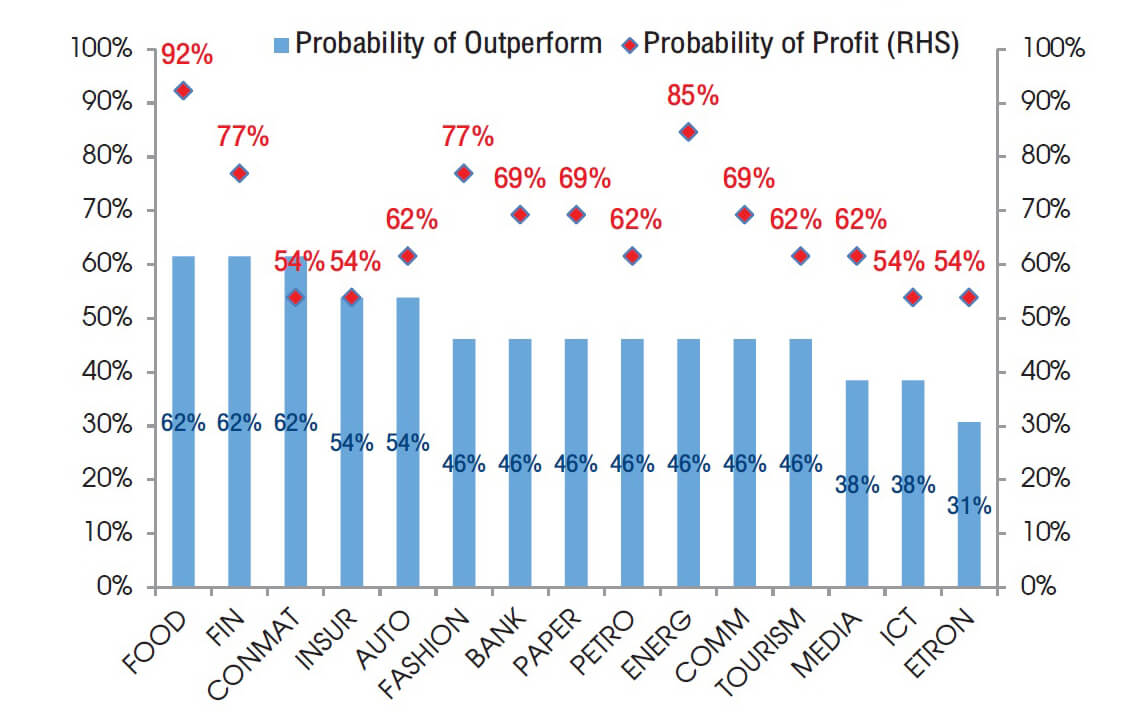

- ทิศทาง SET Index - ในช่วงก่อนที่จะมีการเลือกตั้ง มักเป็นช่วงที่รัฐบาลเร่งการจับจ่ายใช้สอย, พรรคการเมืองมีการใช้จ่ายเงินเพื่อการหาเสียง และมีการนำเสนอนโยบายต่างๆ ในทางบวกที่สร้างความหวังให้แก่ประชาชนและความเชื่อมั่นของนักลงทุนโดยรวม ทำให้ตลาดหุ้นมักตอบรับด้วยการปรับตัวขึ้นจนเกิดผลกระทบที่เรียกว่า “Pre-election Rally” จากการศึกษาข้อมูลการเลือกตั้งของไทยในอดีต ตลาดหุ้นไทยมักปรับขึ้น (โอกาสราว 70%) และให้ผลตอบแทนดีที่สุดในช่วงก่อนการเลือกตั้ง 3-6 เดือนล่วงหน้า (ปรับขึ้นเฉลี่ยราว 4-6%) ขณะที่กลุ่มอุตสาหกรรมที่มักให้ผลตอบแทนเป็นบวกบ่อยครั้ง คือ กลุ่ม FOOD (โอกาสสูงถึง 92%), ENERG (85%) และ FIN (77%) ตามลำดับ ส่วนกลุ่มอุตสาหกรรมที่มักให้ผลตอบแทนดีกว่าตลาด (Outperform) คือกลุ่ม FOOD, FIN และ CONMAT (โอกาส Outperform ตลาดอยู่ที่ 60% เท่ากันทั้ง 3 อุตสาหกรรม)

แผนภาพที่ 4: Pre-election Rally ให้ผลตอบแทนดีสุดช่วง 3-6 เดือน

ที่มา : SET, TISCO Research

แผนภาพที่ 5: Sector ที่มักให้ผลตอบแทนเป็นบวก และ Outperform

ที่มา : SET, TISCO Research

เน้นลงทุนหุ้นขนาดใหญ่ที่มีแนวโน้มกำไรครึ่งปีหลังดีกว่าครึ่งปีแรก รับ Foreign Fund Flows กลับมาไหลเข้า

ถึงแม้ปัจจัยเสี่ยงภายนอกอาจยังสร้างความผันผวนให้แก่ตลาดหุ้นไทยต่อไป แต่เรามองปัจจัยภายในประเทศที่แข็งแกร่ง ทั้งแนวโน้มเศรษฐกิจที่ขยายตัวดี ความคืบหน้าโครงการลงทุนภาครัฐ และการเลือกตั้งที่คาดว่าจะเกิดความชัดเจนมากขึ้นเรื่อยๆ ตั้งแต่เดือน ก.ย. เป็นต้นไปจะทำให้ตลาดหุ้นไทยเริ่มเคลื่อนไหวดีกว่า (Outperform) ตลาดหุ้นเกิดใหม่ (EM) โดยเราคาดว่า SET Index จะเข้าสู่แนวโน้มการแกว่งซิกแซกขึ้นได้อีกครั้งในช่วงไตรมาส 4 ต่อเนื่องจนถึงไตรมาส 1 ปีหน้า ดังนั้นเรามองทุกการอ่อนตัวเป็นจังหวะทยอยสะสมรอบสุดท้ายของปีนี้เพื่อหวังผลระยะ 5-6 เดือนข้างหน้า โดยเรายังคงเป้า SET Index ปลายปีนี้ขึ้น

ทดสอบระดับ 1,800 จุดขึ้นไป

หุ้นเด่นในไตรมาส 4 ที่เราแนะนำจะเน้นหุ้นพื้นฐานดีขนาดใหญ่ที่มีแนวโน้มกำไรครึ่งปีหลังดีกว่าครึ่งปีแรก คือ BEAUTY (มองกำไรผ่านจุดต่ำไปแล้วใน Q2 แนวโน้ม ครึ่งปีหลังฟื้นตัวขึ้นตามบรรยากาศตลาด โดยรวมเริ่มปรับตัวดีขึ้นหลังถูกผลกระทบอย่างหนักจากการปราบปรามของทางการใน Q2 และการเริ่มส่งมอบสินค้า Cross Border E-Commerce ในจีน รวมทั้งยอดขายครึ่งปีหลังเป็นช่วงไฮซีซันด้วย มูลค่าเหมาะสม 13 บาท) COM7 (การเปิดตัวโทรศัพท์รุ่นใหม่ของยี่ห้อต่างๆ ในช่วงปลายปีนี้ต่อเนื่องจนถึงต้นปีหน้า จะหนุนกำไรครึ่งหลังปีนี้ดีกว่าครึ่งแรก นอกจากนี้ยังได้รับอานิสงส์จากช่วงไฮซีซันและการขยายช่องทาง

จำหน่ายต่างๆ อย่างต่อเนื่อง มูลค่าเหมาะสม 20.5 บาท) PRM (การปรับแผนธุรกิจทั้งการปรับสัญญาเช่าเรือเป็นแบบ Time Charter และการขายเรือที่เกินความจำเป็นออกไป ส่งผลให้กำไร Q2 กลับมาขยายตัวอีกครั้งทั้ง YoY และ QoQ มองแนวโน้มกำไรครึ่งปีหลังจะฟื้นตัวต่อเนื่องจากการปรับแผนธุรกิจที่ผ่านมาและการเริ่มรับรู้ส่วนแบ่งกำไรจากการลงทุนใน Big Sea มูลค่าเหมาะสม 11.5 บาท) STEC (ได้ประโยชน์จากการลงทุนโครงสร้างพื้นฐานภาครัฐ ที่คาดว่าจะมีความคืบหน้ามากขึ้นก่อนการเลือกตั้งในปีหน้า แนวโน้มกำไรคาดจะเร่งตัวขึ้นในครึ่งปีหลังและจะโตต่อเนื่องในปี 19-20 จากงานในมือที่ 1.2 แสนล้านบาท สูงสุดเป็นประวัติการณ์ มูลค่าเหมาะสม 22 บาท) WHA (ได้รับประโยชน์จาก EEC เนื่องจากมีที่ดินจำนวนมากในจังหวัดระยอง

บริษัทตั้งเป้าขายที่ดินปีนี้ที่ 1,400 ไร่ คาดส่วนใหญ่จะเริ่มรับรู้ใน 2H18F, มูลค่าเหมาะสม 4.14 บาท)