ช่วงไตรมาสสุดท้ายของปีสำหรับคนไทยอาจเริ่มมองหาผลิตภัณฑ์ทางการเงินเพื่อลดหย่อนภาษีในปีนี้ โดยเฉพาะผู้ที่กำลังวางแผนการเงินเพื่อการเกษียณจะต้องเลือกผลิตภัณฑ์การเงินที่ทั้งสามารถลดหย่อนภาษี และให้ผลตอบแทนสูงเพื่อบรรลุเป้าหมายเกษียณง่ายขึ้น

อย่างไรก็ตามค่านิยมของคนไทยจะให้ความสำคัญกับผลตอบแทนสูงแต่ไม่นิยมการบริหารความเสี่ยง เช่น ในรายการลดหย่อนภาษีด้านการลงทุนไม่เกิน 500,000 บาท บนโลกอินเทอร์เน็ตมักจะแนะนำให้ซื้อกองทุนรวมเพื่อลดหย่อนภาษี เช่น RMF หรือ SSF มากกว่าแนะนำให้ซื้อประกันบำนาญ เพราะผลตอบแทนจากการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงอย่างหุ้นสามัญ มักให้ผลตอบแทนสูงในระยะยาว แต่ในสภาวะการลงทุนจริงที่มีความผันผวนอาจมีโอกาสที่ผลตอบแทนจะไม่เป็นไปตามที่คาดการณ์ไว้ และกระทบกับเงินทุนเพื่อการเกษียณได้หากไม่มีการป้องกันความเสี่ยงที่เหมาะสม

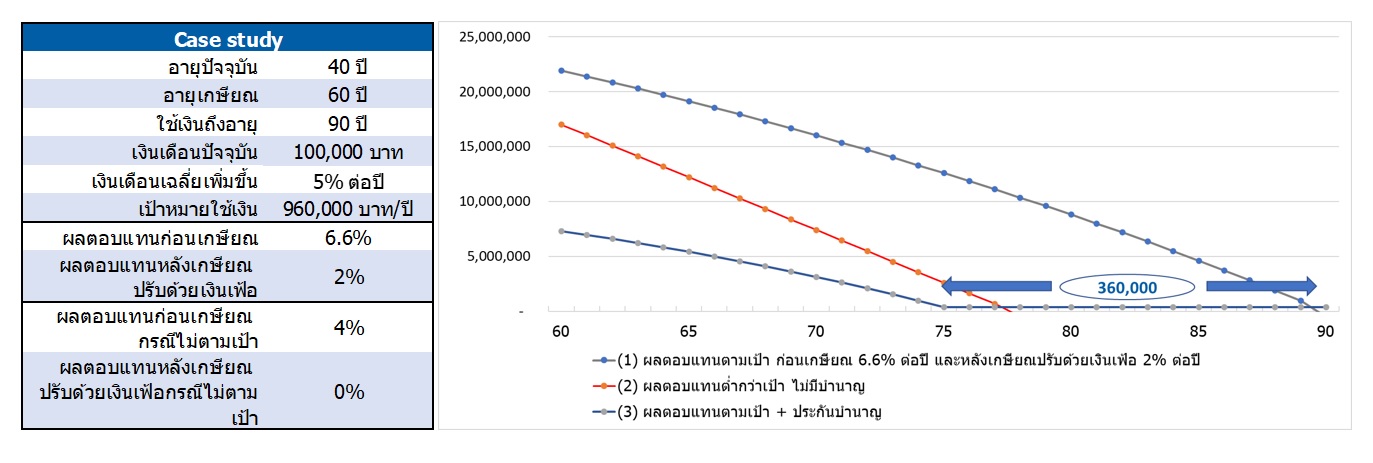

ยกตัวอย่างเป้าหมายการวางแผนเงินทุนหลังเกษียณของนายเอ

ปัจจุบันอายุ 40 ปี มีเงินเดือน 100,000 บาท

โดยต้องการมีเงินใช้จ่ายตั้งแต่เกษียณที่อายุ 60 ปีจนถึงอายุ 90 ปี เฉลี่ยเดือนละ 80,000 บาท

ตั้งใจจะจัดพอร์ตลงทุนที่มีผลตอบแทนคาดหวังก่อนเกษียณ 6.6% ต่อปี

และผลตอบแทนหลังเกษียณที่ปรับด้วยเงินเฟ้อปีละ 2%

ซึ่งสามารถแบ่งได้เป็น 3 กรณี

กรณี (1) จากเป้าหมายของนายเอจะต้องเริ่มออมเงินที่ 30% ของรายได้ปัจจุบัน หรือ 360,000 บาทต่อปี

และออมเพิ่มขึ้นปีละ 5% ตามอัตราการเพิ่มขึ้นของเงินเดือน

ซึ่งจะทำให้เงินทุนเพียงพอกับเป้าหมายที่วางไว้ที่อายุ 90 ปีพอดี

อย่างไรก็ตามการลงทุนย่อมมีโอกาสผันผวนและทำให้ผลตอบแทนไม่เป็นไปตามเป้าหมาย

หากกรณีที่ (2) ผลตอบแทนการลงทุนก่อนเกษียณของนายเอเหลือเพียง 4% ต่อปี

และผลตอบแทนหลังเกษียณปรับด้วยเงินเฟ้อเหลือเพียง 0%

หากนายเอไม่มีการวางแผนลดความเสี่ยงเงินทุนเพื่อการเกษียณเลย

โดยยังคงลงทุนด้วยกองทุนรวมทั้งหมด

จะทำให้เงินทุนเพื่อการเกษียณจะหมดลงตั้งแต่อายุ 78 ปี

ซึ่งเร็วกว่าเป้าหมายที่วางแผนไว้ถึง 12 ปี

ถ้าต้องการยืดระยะเวลาให้เงินทุนเพียงพอจนถึงอายุ 90 ปี

จะต้องลดจำนวนเงินที่ใช้หลังเกษียณต่อปีจากเดิมที่ 960,000 บาทต่อปี

เหลือ 580,000 บาทต่อปีเท่านั้น ซึ่งลดลงกว่า 1 ใน 3 จากเป้าหมายเดิม

และกรณีที่ (3) หากใช้ประกันบำนาญมาเป็นส่วนหนึ่งของการวางแผนเงินทุนเพื่อการเกษียณ

โดยตั้งเป้าหมายจะให้ประกันบำนาญสร้างกระแสเงินสดประมาณ 360,000 บาท

โดยชำระค่าเบี้ยที่ 323,880 บาท จนถึงอายุ 59 ปี

และนำเงินที่เหลือไปลงทุนในกองทุนรวม

แม้ว่าส่วนของการลงทุนจะหมดเร็วกว่าประมาณ 3 ปี เมื่อเทียบกับกรณี (2)

แต่ยังมีเงินบำนาญที่จะได้รับต่อเนื่องอีกปีละ 360,000 บาท

ช่วยประคองการดำรงชีวิตหลังเกษียณไปได้จนถึงอายุเป้าหมายที่ 90 ปี

และหากต้องการกำหนดจำนวนเงินที่ต้องการใช้หลังเกษียณให้เท่ากันทุกปีจนถึงอายุ 90 ปี

จะต้องลดค่าใช้จ่ายลงเพียง 760,000 บาทต่อปี

ซึ่งใช้เงินได้มากกว่ากรณีที่ (2) ถึง 180,000 บาทต่อปี หรือมากกว่าราว 30%

อย่างไรก็ดี เนื่องด้วยประกันบำนาญคือประกันชีวิตประเภทหนึ่งที่ช่วยสร้างกระแสเงินสดหลังเกษียณ การเลือกซื้อประกันบำนาญเพื่อลดความไม่แน่นอนของเงินเกษียณ จะต้องเน้นการให้ผลประโยชน์เมื่อผู้เอาประกันยังมีชีวิตอยู่ (Living benefit) มากกว่าการให้ประโยชน์หลังผู้เอาประกันเสียชีวิต (Death benefit) สังเกตจากการให้เงินคืนต่อเนื่องเมื่อดำรงชีวิต และให้มีระยะเวลานานพอให้เทียบเท่ากับระยะเวลาที่เราต้องการใช้เงินเกษียณนั้น มากกว่าการให้วงเงินคุ้มครองเมื่อเสียชีวิตจำนวนมาก หรือระยะเวลาไม่เหมาะสมกับระยะเวลาที่เราต้องการได้เงินทุนเพื่อการเกษียณ เพราะหากประกันบำนาญหยุดจ่ายเงินก่อนระยะเวลาทั้งหมดที่ต้องการใช้เงินเกษียณ ก็เท่ากับว่าเงินทุนหมดก่อนสิ้นอายุอยู่ดี

แผนภาพ : กรณีศึกษาการวางแผนเงินทุนเพื่อการเกษียณของนายเอ ที่มีโอกาสเกิดขึ้น 3 กรณี

ที่มา : TISCO Wealth Advisory

จากตัวอย่าง 3 กรณีข้างต้น จะเห็นได้ว่าแม้ประกันบำนาญจะไม่สามารถสร้างผลตอบแทนได้เท่ากับการลงทุนอื่น ๆ แต่เงินทุนเพื่อการเกษียณมีข้อควรพิจารณาสำคัญคือ การเกษียณจะเกิดขึ้นเพียงครั้งเดียวในชีวิต จึงไม่มีโอกาสให้วางแผนผิดพลาด ดังนั้นจุดเด่นสำคัญในการลดความเสี่ยงของเงินทุนหลังเกษียณที่ประกันบำนาญมี เช่น การป้องกันไม่ให้เงินทุนลดลงในกรณีที่ราคาสินทรัพย์ลงทุนมีความผันผวน โดยสามารถช่วยยืดระยะเวลาให้มีเงินทุนประคองการดำรงชีวิต และช่วยให้ผู้เกษียณค่อย ๆ ปรับตัวในการใช้เงินจากผลกระทบของตลาด ซึ่งถือเป็นเครื่องมือที่สำคัญที่สุดสำหรับการวางแผนเกษียณ จึงอยากให้มีประกันบำนาญเป็นที่หนึ่งในใจของผู้ที่กำลังวางแผนเกษียณทุกท่าน

หากท่านใดมีข้อข้องใจเกี่ยวกับการวางแผนการเงินของตนเอง สามารถส่งคำถามของท่านมาได้ที่ prtisco@tisco.co.th I

บทความโดย ศิวกร ทองหล่อ CFP®

Wealth Manager ธนาคารทิสโก้

เผยแพร่ครั้งแรก เว็บไซต์กรุงเทพธุรกิจ