ในยุคสมัยที่สังคมเปลี่ยนแปลง เศรษฐกิจผันผวน และทัศนคติต่อชีวิตคู่หลากหลาย การใช้ชีวิตโสดกลายเป็นเรื่องปกติที่พบเห็นได้ทั่วไป หลายคนเลือกโสดเพื่อมุ่งมั่นกับเป้าหมายส่วนตัว พัฒนาตนเอง และใช้ชีวิตอย่างอิสระ

อย่างไรก็ตาม "วัยเกษียณ" ยังคงเป็นสิ่งสำคัญที่คนโสดทุกคนต้องเผชิญ โดยไม่สามารถพึ่งพาคู่ครองหรือบุตรหลาน การวางแผนเกษียณอย่างรอบคอบ จึงเป็นสิ่งที่ "จำเป็น" สำหรับคนโสดต่อการใช้ชีวิตหลังเกษียณอย่างมั่นคง ไร้กังวลและมีความสุข โดยจะมีองค์ประกอบดังต่อไปนี้

เข้าใจตัวเอง : เป้าหมายและความต้องการในวัยเกษียณ

คุณอยากใช้ชีวิตตอนเกษียณแบบไหน?

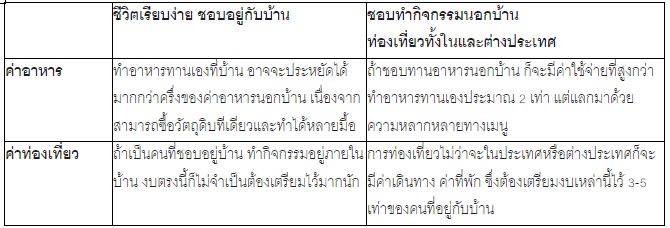

ไลฟ์สไตล์ : อยากใช้ชีวิตเรียบง่าย อยู่กับบ้าน หรือ ชอบออกไปทำกิจกรรมนอกบ้าน ท่องเที่ยวทั้งในและต่างประเทศ ซึ่งทั้งสองอย่างนี้ใช้งบประมาณที่แตกต่างกันพอสมควร

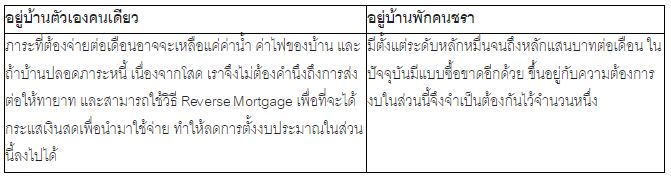

ที่พักอาศัย : วางแผนอยู่กับครอบครัว อยู่บ้านคนเดียว หรือ บ้านพักคนชรา

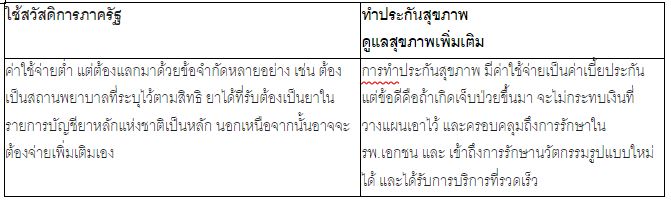

สุขภาพ: มีโรคประจำตัวที่ต้องดูแลไหม? ต้องการเตรียมแผนการรักษาอย่างไร มีค่าใช้จ่ายเท่าไหร่?

การตอบคำถามเหล่านี้ จะช่วยให้คุณกำหนด เป้าหมายวัยเกษียณ ได้ชัดเจนยิ่งขึ้น

ค่าใช้จ่ายในวัยเกษียณ และ กำหนดเป้าหมายทางการเงิน

ค่าใช้จ่ายด้านไลฟ์สไตล์

ค่าใช้จ่ายด้านที่พักอาศัย

ค่าใช้จ่ายด้านสุขภาพ

ตัวอย่าง :

ไลฟ์สไตล์ : ชีวิตเรียบง่าย ชอบอยู่กับบ้าน

หากคุณต้องการเงินเพื่อไว้ใช้จ่ายเดือนละ 25,000 บาท หลังจากเกษียณอายุไปแล้ว ลองดูตัวอย่างด้านล่างนี้กันว่า เราจะต้องเก็บเงินประมาณเท่าไหร่ ณ วันที่เราเกษียณอายุ หากเราต้องการใช้จ่ายไปอีก 30 ปีข้างหน้า

เช่น คุณ A เกษียณตอนอายุ 60 ต้องการใช้เงินหลังเกษียณเดือนละ 25,000 บาท และคาดว่าจะใช้ชีวิตหลังเกษียณไปอีก 30 ปี ดังนั้นจำนวนเงินที่ควรมี ณ วันที่เกษียณ ของคุณ A จะเท่ากับ 25,000 x 12 x 30 = 9,000,000 บาท

ซึ่งตัวอย่างที่ยกขึ้นมาด้านบนยังไม่รวมถึงการปรับด้วยเงินเฟ้อ ซึ่งถ้าหากปรับด้วยเงินเฟ้อทั่วไป ที่ 3% คุณ A จะต้องเตรียมเงิน ณ วันที่เกษียณจาก 9,000,000 เป็น 21,845,362 บาท ซึ่งเพิ่มขึ้นมากกว่า 2 เท่าหากไม่นำเงินไปลงทุน ซึ่งต้องเก็บเงินเพื่อการเกษียณสูงมาก

แต่ถ้าคุณสามารถนำเงินก้อน ณ วันที่เกษียณไปลงทุนได้ 4% ต่อปี โดยที่เงินเฟ้อ 3% เท่าเดิม ณ วันที่เกษียณจะทำให้เก็บเงินเหลือเพียง 7,850,846 บาท* ซึ่งจะช่วยให้ไม่ต้องเก็บเงินก้อนเยอะมากจนเกินไป

ไลฟ์สไตล์ : ชอบทำกิจกรรมนอกบ้าน ท่องเที่ยวทั้งในและต่างประเทศ

หากคุณต้องการเงินเพื่อไว้ใช้จ่ายเดือนละ 100,000 บาท หลังจากเกษียณอายุไปแล้ว ลองดูตัวอย่างด้านล่างนี้กันว่า เราจะต้องเก็บเงินประมาณเท่าไหร่ ณ วันที่เราเกษียณอายุ หากเราต้องการใช้จ่ายไปอีก 30 ปีข้างหน้า

ตัวอย่างเช่น คุณ B เกษียณตอนอายุ 60 ต้องการใช้เงินหลังเกษียณเดือนละ 100,000 บาท และคาดว่าจะใช้ชีวิตหลังเกษียณไปอีก 30 ปี ดังนั้นจำนวนเงินที่ควรมี ณ วันที่เกษียณ ของคุณ B จะเท่ากับ 100,000 x 12 x 30 = 36,000,000 บาท

ซึ่งตัวอย่างที่ยกขึ้นมาด้านบนยังไม่รวมถึงการปรับด้วยเงินเฟ้อ ซึ่งถ้าหากปรับด้วยเงินเฟ้อทั่วไป ที่ 3% คุณ B จะต้องเตรียมเงิน ณ วันที่เกษียณจาก 36,000,000 เป็น 87,381,448 ซึ่งเป็นจำนวนที่สูงกว่าเดิมอย่างมาก

แต่ถ้าคุณสามารถนำเงินก้อน ณ วันที่เกษียณไปลงทุนได้ 4% ต่อปี โดยที่เงินเฟ้อ 3% เท่าเดิม ณ วันที่เกษียณจะทำให้เก็บเงินเหลือเพียง 31,403,383 บาท* ซึ่งจะช่วยให้ไม่ต้องเก็บเงินก้อน ณ วันที่เกษียณลดลงได้อีกด้วย และสามารถมีกำลังซื้อและใช้จ่ายได้เท่าเดิมตามแผนที่วางเอาไว้

การเก็บออมฝากเงินอย่างเดียวอาจจะไม่เพียงพอต่อค่าใช้จ่าย ณ วันที่เกษียณ การลงทุนจึงเป็นหนทางนึงที่ทำให้เราสามารถบรรลุเป้าหมาย ณ วันที่เราเกษียณอายุได้ อาจจะใช้วิธีการลงทุนแบบถัวเฉลี่ย (Dollar Cost Averaging หรือ DCA) ในทุกๆเดือน ในกองทุน Megatrend ที่ธุรกิจมีโอกาสเติบโตได้อย่างมหาศาลในอนาคตได้ในระยะยาว เพื่อสร้างโอกาสสร้างเงินก้อนให้ได้ตามเป้าหมายที่วางไว้ และ ไม่ลืมถึงการป้องการความเสี่ยงในด้านสุขภาพ โดยทำประกันสุขภาพและประกันโรคร้ายแรงเพื่อให้ครอบคลุมค่ารักษาพยาบาลที่อาจเกิดขึ้นได้ในอนาคต เพื่อจะได้ไม่กระทบต่อแผนตอนเกษียณและการดำเนินชีวิตในอนาคต

สำหรับคนโสดในวัยเกษียณ ซึ่งไม่ได้มีคู่ครองหรือบุตรมาดูแล เราต้องเน้นดูแลตัวเองเป็นหลัก อาจจะต้องเตรียมเงินไว้สำหรับค่าใช้จ่ายที่จะเกิดขึ้นเพื่อความมั่นคง โดยคำนึงถึงความต้องการและเป้าหมายในวัยเกษียณแบบไหน มีไลฟ์สไตล์อย่างไร เราจึงจะสามารถตั้งเป้าหมายได้อย่างชัดเจน และ เริ่มเก็บออมลงทุนมีวินัยทำตามเป้าหมายนั้นๆ ซึ่งการเตรียมพร้อมไว้อย่างเนิ่นๆ จะช่วยให้เราไม่ต้องเก็บเงินจำนวนมากในช่วงก่อนเกษียณอายุ แต่ใช้จำนวนปีที่ยาวกว่าเข้ามาช่วยแทน ยิ่งลงทุนเร็วขึ้นเท่าไหร่ ก็จะใช้เงินทุนเพื่อให้ได้เป้าหมายเท่ากันน้อยลงเท่านั้น ซึ่งจะทำให้เรามีความสุข พร้อมเกษียณโสดอย่างมั่นใจ ไร้กังวล

* เงื่อนไข

อัตราผลตอบแทนการลงทุนหลังเกษียณปรับด้วยอัตราเงินเฟ้อ เท่ากับ 0.97%

อัตราผลตอบแทนการลงทุนหลังเกษียณ เท่ากับ 4% ต่อปี

อัตราเงินเฟ้อ เท่ากับ 3% ต่อปี

Source : https://advisory.tiscoonline.com/retirement

โดย ภาคภูมิ พีรยวัฒนา AFPT

Senior Wealth Manager ธนาคารทิสโก้