ช่วงอายุ 30 ปี เป็นช่วงชีวิตที่จะมีเรื่องราวต่าง ๆ เกิดขึ้นมากมาย เพราะเป็นวัยที่ผ่านการทำงานมาแล้วระยะหนึ่ง มีความมั่นคงในหน้าที่การงานและเริ่มมีเงินเก็บ แต่ก็เป็นวัยที่ต้องพบกับเหตุการณ์สำคัญ ทั้งเรื่องการแต่งงาน และเริ่มมีบุตร อีกทั้งพ่อแม่ของเราก็อาจมีอายุอยู่ในช่วง 60 - 70 ปีแล้ว จากหลากหลายเหตุการณ์ที่เกิดขึ้นอาจทำให้คนในวัยนี้มองข้ามการวางแผนเพื่อการเกษียณ เพราะด้วยระยะเวลากว่าจะเกษียณที่มีอีกกว่า 30 ปี

แต่รู้หรือไม่ว่า ยิ่งวางแผนเกษียณเร็วเท่าไร ยิ่งได้เปรียบมากเท่านั้น เพราะจะมีโอกาสลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง และมีโอกาสสร้างผลตอบแทนที่สูงเช่นกัน ซึ่งสินทรัพย์ประเภทนี้ ต้องใช้เวลาระยะหนึ่งเพื่อให้เห็นผล นอกจากนี้ เงินออมและเงินก้อนที่จะต้องเตรียมไว้ใช้เพื่อการเกษียณในอีก 30 ปีข้างหน้า ย่อมจะต้องเตรียมไว้มากกว่าคนเกษียณอายุในวันนี้ เนื่องจากอายุขัยเฉลี่ยของคนไทยเพิ่มขึ้นทุกปี โดย Macrotrends ระบุว่า อายุขัยเฉลี่ยคนไทยในปี 2523 อยู่ที่ 64 ปี แต่ในปี 2593 อายุเฉลี่ยของคนไทยจะเพิ่มไปอยู่ที่ 82 ปี นั่นเท่ากับว่า เราต้องใช้ชีวิตหลังช่วงเกษียณอายุ เพิ่มขึ้นถึง 18 ปี ซึ่งระยะเวลาที่มากขึ้นนี้จะตามมาด้วยค่าใช้จ่ายต่าง ๆ ที่เกิดขึ้น ทั้งค่าอาหาร ค่าเดินทาง ค่าที่อยู่อาศัย ที่เพิ่มขึ้นตามเงินเฟ้อ (เฉลี่ยราว 3% ต่อปี) และโดยเฉพาะอย่างยิ่งค่ารักษาพยาบาลที่ปรับเพิ่มขึ้นเฉลี่ย 8 - 10% ต่อปี

ด้วยการเพิ่มขึ้นของค่าใช้จ่ายข้างต้น ทำให้เมื่อถึงวันเกษียณ ค่าใช้จ่ายเหล่านี้อาจเพิ่มขึ้นจากปัจจุบันมากถึง 1 - 2 เท่าจากปัจจุบัน แต่ในทางกลับกันรายได้ส่วนใหญ่ หรือทั้งหมดของเรานั้นหายไปเมื่อเราเกษียณอายุ ส่งผลให้เราจำเป็นต้องเตรียมเงินไว้ใช้จ่ายในช่วงดังกล่าวมากขึ้นอย่างมากจากในอดีต

ดังนั้น การลงทุนเพื่อสร้างเงินก้อนก่อนเกษียณที่ต้องมากขึ้นนั้น อาจเปลี่ยนไปเน้นการลงทุนในกลุ่มธุรกิจที่เป็น Megatrends ของโลก เพราะเป็นกลุ่มธุรกิจที่เติบโตสูงและผลประกอบการณ์ไม่ผันผวนไปตามภาวะเศรษฐกิจ อาทิ Cloud Computing, Cyber Security, Clean Energy หรือ Healthcare Innovation เป็นต้น เพื่อโอกาสรับผลตอบแทนที่สูง ราว 20% ต่อปี (อ้างอิงจากผลตอบแทน ดัชนี MSCI World Information Technology ในช่วง มี.ค. 2555 - มี.ค. 2565) เพื่อให้มีเงินเพียงพอ ณ วันเกษียณ

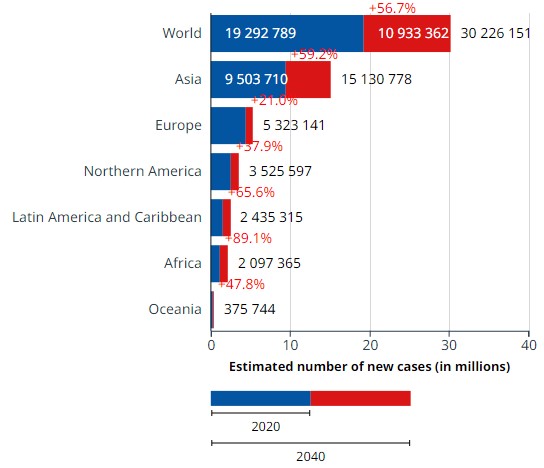

นอกจากนี้ การวางแผนเพื่อป้องกันความเสี่ยงก็ถือเป็นอีกหนึ่งปัจจัยที่สำคัญไม่แพ้กัน เพราะค่าใช้จ่ายด้านสุขภาพและค่ารักษาโรคร้ายแรงเป็นอีกตัวแปรสำคัญที่หากเราไม่ได้เตรียมการรับมือไว้จะส่งผลกระทบเงินในกระเป๋าอย่างมาก ซึ่งในปัจจุบันมีแนวโน้มที่ประชากรจะเจ็บป่วยด้วยโรคร้ายแรงมากขึ้น อีกทั้งมีอายุเฉลี่ยของผู้ป่วยที่น้อยลง เช่น การเจ็บป่วยด้วยโรคมะเร็ง จากจำนวนผู้ป่วยทั่วโลกกว่า 19 ล้านคนในปี 2563 จะเพิ่มขึ้นเป็นกว่า 30 ล้านคนในปี 2583 ดังแสดงในแผนภาพที่ 1

แผนภาพที่ 1: จำนวนผู้ป่วยรายใหม่ด้วยโรคมะเร็งทั่วโลกในช่วงปี 2020 – 2040 ในช่วงอายุ 0 – 85+ ปี

ที่มา: World Health Organization

ตัวอย่างเช่น หากเจ็บป่วยด้วยโรคมะเร็งเต้านม และได้รับการรักษาด้วยวิธีการรักษาแบบพุ่งเป้า (Targeted Theraphy) อาจต้องจ่ายค่ารักษาพยาบาลสูงถึง 2 ล้านบาท หากเกิดเหตุการณ์นี้ในช่วงที่เราไม่ได้มีประกันสุขภาพโรคร้ายแรง ค่าใช้จ่ายดังกล่าวจะกระทบกับเงินที่เรามีอย่างมาก ดังนั้น การซื้อประกันโรคร้ายแรงจึงมีความจำเป็น เพียงแค่จ่ายเบี้ยราคาหลักพัน - หลักหมื่น แต่ได้ความคุ้มครองสูงถึงหลักล้าน อีกทั้งยังครอบคลุมกว่า 100 โรค

นอกจากการลงทุน และประกันสุขภาพโรคร้ายแรงที่เราสามารถเตรียมความพร้อมก่อนวันเกษียณแล้ว ยังมีอีกหนึ่งเครื่องมือที่ช่วยให้เรายังมีรายได้ในช่วงหลังเกษียณอายุนั่นคือประกันชีวิตแบบบำนาญ โดยค่าใช้จ่ายหลังเกษียณอายุ อาจเท่ากับ 70% ของค่าใช้จ่ายก่อนเกษียณ หรือเรียกว่า Replacement Ratio ทำให้เราสามารถคำนวณได้ว่าจำเป็นต้องมีรายได้หลังเกษียณเท่าใดจึงจะเพียงพอ ซึ่งในช่วงแรกเราอาจเลือกรูปแบบกรมธรรม์ที่แบ่งการชำระเบี้ยหลายปี เพื่อลดภาระในแต่ละปี ในขณะเดียวกันเมื่อมีกระแสเงินสดเหลือมากขึ้นในอนาคต ก็ซื้อกรมธรรม์เพิ่มมากขึ้นตามกำลัง เพียงเท่านี้เราก็สามารถมีรายได้ที่เพียงพอต่อภาระค่าใช้จ่ายที่จะเกิดขึ้นในช่วงหลังเกษียณอายุได้

จะเห็นได้ว่า ถึงแม้จะยังมีเวลาในการเตรียมความพร้อมเพื่อการเกษียณอีกยาวนานถึง 30 ปี แต่ก็มีหลากหลายประเด็นที่เราต้องให้ความสำคัญ ซึ่งแต่ละด้านต่างความสำคัญมากไม่แพ้กัน ทำให้เราที่อยู่ในช่วงอายุ 30 ปี ควรเริ่มคิด และเตรียมความพร้อมในประเด็นต่าง ๆ เหล่านี้ เพื่อให้เมื่อถึงเวลาที่เราเกษียณอายุ เราจะสามารถใช้ชีวิตได้อย่างสุขสบายและไม่เดือดร้อนเรื่องเงินอีกต่อไป

====================================================

บทความโดย วิศรุต จารุอนันตพงษ์ AFPT

Wealth Manager ธนาคารทิสโก้

เผยแพร่ครั้งแรกใน SET