ความเสี่ยงไตรมาส 2 มีมากขึ้นแนะเลือกลงทุนแบบเน้นคุณค่า มีความมั่นคงสูง

นิตยสาร Trust ฉบับที่ 44 | คอลัมน์ Smart Investing Investment Strategy

ปัจจัยในประเทศแข็งแกร่งหนุน SET Indexไตรมาส 1 ขึ้นทำ All- time high...

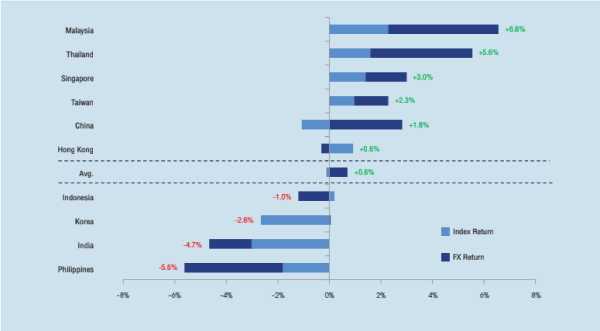

นอกจาก SET Index ไตรมาสที่แล้วจะทำสถิติใหม่ ขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ที่บริเวณ 1,850 จุด ทำลายจุดสูงสุดเดิมที่ 1,789 จุด ที่ทำไว้ตอนต้นปี 1994 หรือเมื่อ 24 ปีที่แล้วแล้ว ยังเป็นตลาดหุ้นที่ให้ผลตอบแทนในอันดับต้นๆ ของภูมิภาคนี้ด้วย (ข้อมูล ณ วันที่ 7 มี.ค. และเป็นผลตอบแทนที่รวมผลกระทบจากการเปลี่ยนแปลงของค่าเงินด้วย) นอกจากนี้ ในแง่ของมูลค่าการซื้อขายถือว่าคึกคักมาก โดยตั้งแต่ต้นปี (YTD) มีการซื้อขายเฉลี่ยอยู่ที่ 7.1 หมื่นล้านบาท / วัน เทียบกับปีที่แล้วที่อยู่ที่ 4.7 หมื่นล้านบาท / วัน หรือเพิ่มขึ้นกว่า 50% โดยรวม เรายังมีมุมมองเชิงบวกต่อทิศทางการลงทุนในตลาดหุ้นไทยปีนี้ หลักๆ จากแรงขับเคลื่อนด้านสภาพคล่องโลกที่ยังเพิ่มขึ้นอยู่ แนวโน้มเศรษฐกิจที่คาดว่าจะขยายตัวแข็งแกร่ง 4.1% ซึ่งเป็นระดับการขยายตัวที่สูงที่สุดในรอบ 5 ปี และกำไรบริษัทจดทะเบียนที่คาดว่าจะเติบโตได้เฉลี่ยราว 10 - 11% ต่อปีในช่วง 2 ปีข้างหน้านี้ ผสานกับโอกาสที่จะเกิดการเลือกตั้งในช่วงต้นปีหน้า น่าจะเป็นผลดีต่อกระแสเงินทุนต่างประเทศไหลเข้าในระยะต่อไป อนึ่ง สภานิติบัญญัติแห่งชาติ (สนช.) เห็นชอบให้แก้ไขร่าง พ.ร.บ. ว่าด้วยการเลือกตั้งสมาชิกสภาผู้แทนราษฎร มีผลบังคับใช้เป็นกฎหมายหลังประกาศในราชกิจจานุเบกษา 90 วัน ส่งผลให้การเลือกตั้งช้ากว่าคาดการณ์เดิม 3 เดือนจากเดือน พ.ย. ปีนี้เป็นเดือน ก.พ. ปีหน้า

แผนภาพที่ 1: ผลตอบแทนตลาดหุ้นภูมิภาคตั้งแต่ต้นปี (YTD as of 07- Mar-18)

...แต่ต้องระมัดระวังการลงทุน จากความเสี่ยงที่มากขึ้นในไตรมาส 2

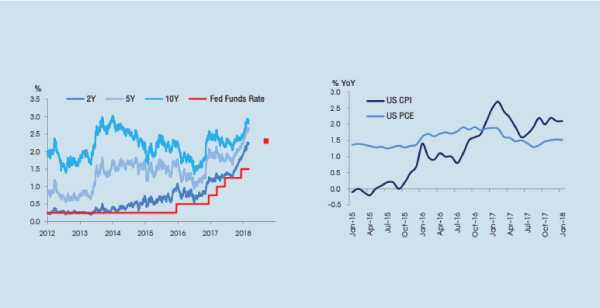

- Bond Yield มีโอกาสขึ้นไปแตะ 3% น่าจะกดดันหุ้นโลกผันผวน โดยตั้งแต่ต้นปี อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (10Y US Bond Yield) ปรับตัวเพิ่มขึ้นไปแตะระดับ 2.95% สูงสุดในรอบ 4 ปี ตามการขยายตัวทางเศรษฐกิจและเงินเฟ้อที่ฟื้นตัวขึ้นเรามอง Bond Yield มีโอกาสปรับตัวขึ้นไปมากกว่าระดับ 3% ในช่วงไตรมาส 2 จากการทยอยปรับอัตราดอกเบี้ยขึ้นต่อเนื่องของธนาคารกลางสหรัฐฯ (Fed) ซึ่งน่าจะกดดันให้ตลาดหุ้นโลกผันผวน ดังนั้นเรามองว่าหาก Bond Yield ปรับตัวเพิ่มขึ้นเกินกว่าระดับ 3% นักลงทุนควรพิจารณาลดพอร์ต-ขายหุ้นออกมา ทั้งนี้ เราประเมินว่าทุก 10 bpsของ Bond Yield ที่เพิ่มขึ้น จะส่งผลกดดันให้มูลค่าเหมาะสมของดัชนี S&P500 ลดลง 1.5% จากปัจจุบันที่ตลาดคาดการณ์ไว้ที่ประมาณ 3,000 จุดในช่วง 12 เดือนข้างหน้า นอกจากนี้ เรามองว่า หากBond Yield เข้าใกล้ระดับ 3.5% จะเป็นระดับที่จะเริ่มส่งผลให้ภาคเศรษฐกิจจริงชะลอตัวลง

แผนภาพที่ 2: US Bond Yields ปรับขึ้นต่อเนื่องตาม Fed ขึ้นดอกเบี้ย และแนวโน้มเงินเฟ้อที่เพิ่มขึ้น

หลังจากประธานาธิบดีสหรัฐฯ ประกาศจัดเก็บภาษีนำเข้าเหล็กและอะลูมิเนียมในอัตรา 25% และ 10% ตามลำดับ สร้างความกังวลระลอกใหม่เกี่ยวกับนโยบายกีดกันการค้าของสหรัฐฯ ต้องติดตามการตอบโต้ทางการค้าและความไม่แน่นอนเชิงนโยบายของประเทศสำคัญของโลก ต่อไปในอนาคต

- สงครามการค้าคุกรุ่น หลังจากประธานาธิบดีสหรัฐฯ ประกาศจัดเก็บภาษีนำเข้าเหล็กและอะลูมิเนียมในอัตรา 25% และ 10% ตามลำดับสร้างความกังวลระลอกใหม่เกี่ยวกับนโยบายกีดกันการค้าของสหรัฐฯ ต้องติดตามการตอบโต้ทางการค้าและความไม่แน่นอนเชิงนโยบายของ ประเทศสำคัญของโลกต่อไปในอนาคต อาจกดดันให้การเติบโตของเศรษฐกิจโลกต่ำกว่าที่ตลาดประเมินไว้ก่อน หน้านี้

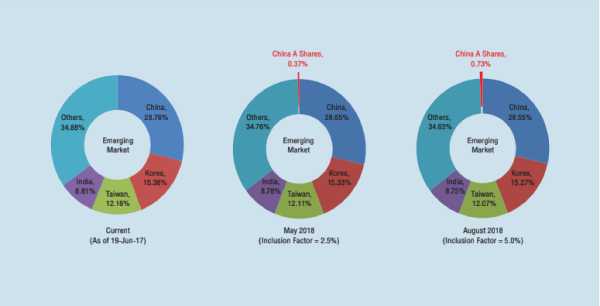

- MSCI จะเริ่มนำหุ้น A-shares ของจีนเข้าคำนวณดัชนี เฟสแรกเริ่มเดือน พ.ค. นี้ สำหรับการนำหุ้น

A-shares ของจีนเข้ามามีน้ำหนักในดัชนี MSCI จะแบ่งเป็น 2 เฟสในเดือน พ.ค. และ ส.ค. ตามลำดับ โดยเฟสแรกจะใช้ Inclusion Factor ที่ 2.5% และจะเพิ่มอีก 2.5% เป็น 5.0% ในเฟสที่ 2 ซึ่งจะทำให้หุ้น

A-shares เข้ามามีน้ำหนักใน MSCI EM Index ราว 0.37% และ 0.73% และ MSCI Asia ex Japan ราว 0.42% และ 0.83% ตามลำดับ แต่ในขณะเดียวกันจะทำให้น้ำหนักการลงทุนของประเทศอื่นๆ ลดลง ส่งผลให้บรรดากองทุนทั่วโลกที่ลงทุนอ้างอิงกับดัชนี MSCI ต้องมีการปรับน้ำหนักการลงทุนตาม ซึ่งผลกระทบจะมากหรือน้อยจะขึ้นอยู่กับน้ำหนักการลงทุนของแต่ละประเทศที่เปลี่ยนแปลงไป สำหรับตลาดหุ้นไทยจากการประเมินเบื้องต้นของเราคาดว่า ในแต่ละเฟสจะมีผลกระทบให้ Foreign Fund Flows เป็นลบราว 4-5 พันล้านบาท

- ทางเทคนิค SET Index เริ่มหลุดกรอบแนวโน้มขาขึ้นที่เริ่มต้นตั้งแต่ช่วงปลายไตรมาส 3 ของปีที่แล้ว แม้ภาพใหญ่ทางเทคนิคยังชี้ให้เห็นว่า SET Index อยู่ในช่วงขาขึ้น แต่ในระยะสั้นเริ่มเปลี่ยนแนวโน้มจาก “Sideway up” เป็น “Sideway” หรือ “Sideway down” แล้ว หาก SET Index เป็นแนวโน้ม Sideway ระยะสั้นไม่ควรแกว่งตัวต่ำกว่าระดับ 1,760 จุด ซึ่งเรามองกรอบแกว่งจะอยู่ระหว่าง 1,760 - 1,850 จุดแต่หากปรับตัวลงต่ำกว่า 1,760 จุด มองแนวโน้มจะแกว่ง Sidewaydown และจะมีแนวรับถัดไปที่บริเวณ 1,700 - 1,720 จุด และ 1,670 - 80 จุด ตามลำดับ

แผนภาพที่ 3: น้ำหนักการลงทุนที่จะเปลี่ยนแปลงไปหลัง MSCI นำหุ้น A-shares ของจีนเข้าคำนวณในดัชนี

โดยปกติ เราอาจแบ่งตลาดกระทิงออกเป็น 3 ช่วง คือ ช่วง 2 - 3 ปีแรก หรือช่วง “Early Cycle” เป็นช่วงที่ลงทุนแล้วได้ผลตอบแทนมากที่สุดเพราะเป็นช่วงที่ราคาหุ้นจะถูกที่สุด ดอกเบี้ยจะต่ำที่สุด แต่เป็นช่วงที่นักลงทุนส่วนใหญ่มักไม่กล้าซื้อหุ้น เพราะเศรษฐกิจยังคงย่ำแย่อยู่ และทุกอย่างยังดูมืดมน ส่วนช่วงที่ลงทุนง่ายที่สุด คือ ช่วงกลาง หรือ “Mid Cycle” เพราะปัญหาเริ่มคลี่คลาย เศรษฐกิจเริ่มทรงตัว ราคาหุ้น ยังไม่สูงจนเกินไป และดอกเบี้ยยังต่ำอยู่ สำหรับช่วงที่ลงทุนยากที่สุด คือช่วง 2 - 3 ปีสุดท้าย หรือ “Late Cycle” เพราะถึงแม้เศรษฐกิจเริ่มดูแข็งแรงขึ้น แต่เป็นช่วงที่ราคาหุ้นเริ่มแพง Upside เริ่มเหลือน้อย และเงินเฟ้อเริ่มกลับมา ทำให้ดอกเบี้ยเริ่มกลับสู่ขาขึ้น ความผันผวนจะสูงขึ้นมากในช่วงนี้ เรามองตลาดกระทิงโลกที่ปีนี้เริ่มเข้าสู่ปีที่ 10 เป็นช่วงโค้งสุดท้ายหรือ Late Cycle แล้ว ซึ่งถือว่ามีอายุค่อนข้างยาวนาน เพราะตลาดกระทิงโลกโดยเฉลี่ยจะมีระยะเวลา 7 ปี (เราใช้ตลาดหุ้นสหรัฐฯ เป็นเกณฑ์ และวัดย้อนหลังตั้งแต่ปี 1942)

แผนภาพที่ 4: SET Index หลุดกรอบแนวโน้มขาขึ้นในระยะสั้นแล้ว

โดยสรุป แม้เรายังมีมุมมองเชิงบวกต่อทิศทางการลงทุนโดยรวมของตลาดหุ้นไทยในปีนี้ แต่ขณะเดียวกันเราก็อยู่ใน Late Cycle แล้ว และ SET Index ในปัจจุบันเริ่มสูงแล้ว ประกอบกับคาดว่าจะมีความเสี่ยงเข้ามามากขึ้นในช่วงปลายไตรมาส 2 ดังนั้นเราจึงแนะนำเลือกลงทุนแบบเน้นคุณค่า มีความมั่นคงสูง โดยเฉพาะหุ้นที่มีการดำเนินธุรกิจที่แข็งแกร่ง

หุ้นเด่นในไตรมาส 2 ที่เราแนะนำ คือ AOT (ผลประกอบการ 2QFY18F หรือในเดือน ม.ค. - มี.ค. คาดจะออกมาเพิ่มขึ้นทั้ง YoY และ QoQ ตามจำนวนนักท่องเที่ยวต่างชาติที่โตต่อเนื่องจากช่วงฤดูกาลท่องเที่ยว ของไทย, แผนประมูลพื้นที่เชิงพาณิชย์ที่สนามบินสุวรรณภูมิน่าจะมีความชัดเจนในช่วงกลางปีนี้, มูลค่าเหมาะสม 69 บาท), BBL (ได้รับประโยชน์จากการขยายตัวทางเศรษฐกิจ, เริ่มรับรู้รายได้ค่าธรรมเนียมการขายประกันกับพันธมิตร AIA, มองสภาพคล่อง-ฐานเงินทุน - การตั้งสำรองฯ มากเพียงพอต่อมาตรฐานบัญชีใหม่ IFRS9 แล้ว, มูลค่าเหมาะสม 240บาท), CPALL (มองแนวโน้มกำไรปีนี้จะเติบโตตามภาวะเศรษฐกิจในประเทศและแผนการขยายสาขาอย่างต่อเนื่อง, เปลี่ยนแนวความคิดจาก “อิ่มสะดวก” เป็น “ผู้ให้บริการ” เพื่อสร้างรายได้บริการในอนาคต เช่น Banking Agent, มีแผนลดการถือหุ้น MAKRO เพื่อเพิ่ม Free-float ในตลาด, Consensus ประเมินมูลค่าเหมาะสม 90 บาท), LH (คาดยอดจอง ในปีนี้จะดีขึ้น ประกอบกับบริษัทวางแผนเชิงรุกในการเปิดตัวโครงการใหม่ในปี 2018, ราคาหุ้นยังเคลื่อนไหวไม่สอดคล้องกับผลประกอบการที่ขยายตัวตลอด ช่วง 2 ปีที่ผ่านมาและมูลค่าการถือหุ้นในบริษัทอื่นๆ ที่จดทะเบียนในตลาดที่เพิ่มขึ้น, มูลค่าเหมาะสม 13.1 บาท), SCC (แม้กำไรปีนี้คาดไม่มีการเติบโต แต่มองเป็นหุ้นทรงคุณค่า โดยมี PER ปีนี้ไม่ถึง 11x และมีปันผลดี 4% ต่อปี, มีโอกาสการฟื้นตัวในช่วงครึ่งปีหลังจากกระแสวงจรการลงทุนรอบใหม่เริ่มต้น, มูลค่าเหมาะสม 596 บาท)