Theme ไหนจะปัง! หลังจบวิกฤต COVID-19

นิตยสาร Trust ฉบับที่ 58 | คอลัมน์ Wealth Manager Talk

การแพร่ระบาดของ COVID-19 ส่งผลให้พฤติกรรมการบริโภคของประชากรทั่วโลกเปลี่ยนไปอย่างก้าวกระโดด ทั้งในภาคครัวเรือนและภาคธุรกิจ ซึ่งมาพร้อมกับการเปลี่ยนแปลงของนวัตกรรมและเทคโนโลยี ที่เข้ามาเปลี่ยนและแทนที่เทคโนโลยีที่ใช้อยู่เดิม หรือ Disruptive Technology ทำให้ประชากรทั่วโลกต้องปรับตัวกับสถานการณ์ที่เกิดขึ้นอย่างมาก บางส่วนอาจต้องปรับเปลี่ยนการทำงานจากเดิมที่ทำงานในออฟฟิศมาเป็นการทำงานที่บ้าน (Work from Home) หรือบางส่วนก็หันมาทำงานผ่านสื่อออนไลน์กันมากขึ้น อาทิ การผันตัวมาเป็น Youtuber หรือ Streamer ส่วนในภาคธุรกิจ ไม่ว่าจะเป็น บริษัทในด้าน E-commerce, Esports, Cloud Computing, Online Streaming ต่างก็เติบโตอย่างก้าวกระโดด ซึ่งนักลงทุนและนักวิเคราะห์บางส่วนกล่าวว่า ผลกระทบของ COVID-19 ได้รวมการเติบโตทั้งหมดของหุ้นกลุ่มดังกล่าวในช่วง 10 ปี ข้างหน้า เข้ามาไว้ในปีเดียว ส่งผลให้ราคาหุ้นในกลุ่มดังกล่าวเติบโตได้หลายเท่าในช่วงเวลานั้น

อย่างไรก็ดี ในปัจจุบันที่สถานการณ์ COVID-19 เริ่มดีขึ้นในแต่ละประเทศ สะท้อนจากตัวเลขผู้ติดเชื้อและผู้เสียชีวิตทั่วโลกในปัจจุบันที่เริ่มมีสัญญาณที่ดีขึ้น โดยตัวเลขเฉลี่ยผู้เสียชีวิตทั่วโลกจาก COVID-19 ย้อนหลัง 7 วัน (ณ วันที่ 11 ก.ย. 2564) อยู่ที่ 8,763 คน ลดลงจากจุดสูงสุดที่ 14,661 คน (ณ วันที่ 25 ม.ค. 2564) และจากตัวเลขการได้รับวัคซีนทั่วโลกพบว่า ราว 40% ของประชากรทั่วโลกได้รับวัคซีนแล้วอย่างน้อย 1 โดส (ณ วันที่ 11 ก.ย. 2564) และตัวเลขดังกล่าวกำลังเพิ่มขึ้นอย่างต่อเนื่อง ทำให้อาจกล่าวได้ว่าสถานการณ์ COVID-19 กำลังมีแนวโน้มที่ดีขึ้น ดังนั้น กลยุทธ์การลงทุนในช่วง 4Q2021 จะมุ่งเน้นการหาธุรกิจที่เป็นกลุ่ม High Growth ตลอดจนมีการสนับสนุนจากภาครัฐบาล ซึ่งจากการศึกษาพบว่า หุ้นในกลุ่ม Semiconductor, Cloud Computing และ Cybersecurity เป็นกลุ่มที่มีความน่าสนใจในการลงทุนในช่วง after COVID-19 ในขณะนี้

ธุรกิจต้นน้ำ - Semiconductor

บริษัทในกลุ่ม Semiconductor สามารถแบ่งออกเป็น 3 ประเภท ตามลักษณะการดำเนินธุรกิจ ได้แก่

1. Design ซึ่งหมายถึงการวิจัยและการออกแบบชิปที่มีความพิเศษโดยเฉพาะเจาะจงตามแบบที่ลูกค้าต้องการ อาทิ บริษัท Advanced Micro Devices (AMD), Apple, Broadcom และ NVDIA โดยในปัจจุบันสหรัฐฯ ครองส่วนแบ่งการตลาดในธุรกิจนี้มากถึง 65%

2. Front-end Fabrication หรือผู้ผลิตชิป อย่างบริษัท TSMC ของไต้หวัน และ UMC ของญี่ปุ่น

3. Back-end Assembly, Testing and Packaging (ATP) บริษัทผู้ให้บริการในการประกอบและตรวจสอบแผนวงจร Semiconductor อย่างบริษัท ASE Technology Holding Co., Ltd. นอกจากนี้บริษัทของไทยเองก็ถูกจัดอยู่ในกลุ่มนี้เช่นกัน อาทิ บริษัท Hana, SVI และ Delta

สำหรับบริษัทผู้ผลิต Semiconductor ในแต่ละบริษัทมักจะมีความเชี่ยวชาญในการผลิตชิปที่ไม่เหมือนกัน อาทิ บริษัท Intel ของสหรัฐฯ เป็นผู้ผลิตชิปประเภท Microprocessors รายใหญ่ที่สุดในโลกในปี 2020 ตามมาด้วยบริษัท Samsung, TSMC และ SK Hynix ตามลำดับ และถึงแม้ตลาด Semiconductor จะถูกครอบครองโดยผู้เล่นรายใหญ่ แต่บริษัทขนาดเล็กเองก็สามารถแข่งขันได้อย่างสมน้ำสมเนื้อจากการเป็น Specialize ในผลิตภัณฑ์บางประเภท และสามารถพัฒนาและผลิตสินค้าที่ตรงตามความต้องการของลูกค้าแต่ละรายได้ อาทิ บริษัท Sky Technology ซึ่งเป็นผู้รับผลิตชิปรายเดียวในรัฐ Minnesota ซึ่งมีความเชี่ยวชาญในการผลิตชิปแบบ Microelectronics ซึ่งได้รับการสนับสนุนเงินลงทุนจากกระทรวงกลาโหมของสหรัฐฯ เพื่อการผลิตชิปที่ใช้สำหรับด้านความปลอดภัยเป็นพิเศษ

เนื่องด้วยความต้องการ Semiconductor ถูกขับเคลื่อนด้วย Megatrends ด้าน Technology ในแขนงต่างๆ ที่กำลังเติบโต ไม่ว่าจะเป็น ด้าน Communication, Healthcare, Smart City, Electric Vehicle และ AI เป็นต้น ทำให้ในปัจจุบันตลาด Semiconductor กำลังอยู่ในภาวะ Shortage Supply หรือกำลังการผลิตในปัจจุบันไม่เพียงพอต่อความต้องการ โดย Statista คาดการณ์ว่า จำนวน Smart Devices ทั่วโลกจะเติบโตขึ้นจาก 2.2 หมื่นล้านเครื่อง เป็น 5 หมื่นล้างเครื่อง ในปี 2030 หรือคิดเป็นอัตราการเติบโตเฉลี่ยทบต้น (CAGR) +7% ต่อปี ยิ่งไปกว่านั้นเทคโนโลยี 5G ที่เกิดขึ้นจำเป็นที่จะต้องใช้ชิปที่มีประสิทธิภาพสูงขึ้น และถูกพัฒนาขึ้นเพื่อเทคโนโลยี 5G โดยเฉพาะ ซึ่งคาดว่าในช่วงปี 2020 - 2027 ความต้องการชิปสำหรับเทคโนโลยี 5G จะเติบโตเฉลี่ยทบต้น (CAGR) +26.7% ต่อปี

อย่างไรก็ดี ด้วยความต้องการชิปที่มากกว่ากำลังการผลิตของตลาด ทำให้ผู้ประกอบการสามารถปรับราคาชิปเพิ่มขึ้นได้ อย่างบริษัท TSMC ผู้รับผลิตชิปรายใหญ่ของโลก และเป็นผู้ผลิตชิป A-Series ของ Apple และ Snapdragon หลายรุ่นใน Android เพิ่งจะประกาศขึ้นราคาชิป 10 - 20% ซึ่งจะช่วยเสริมผลประกอบการให้กับบริษัทในอนาคต โดยนักวิเคราะห์คาดว่า ถึงแม้หลายๆ บริษัทในกลุ่ม Semiconductor กำลังลงทุนเพื่อขยายกำลังการผลิต แต่ภาวะ Shortage Supply จะยังคงมีอยู่ถึงปี 2023 เป็นอย่างน้อย

นอกจากนี้ Semiconductor ยังได้รับการสนับสนุนจากภาครัฐอย่างมาก และในบางประเทศมีการกำหนดยุทธศาสตร์ชาติ เพื่อต้องการที่จะก้าวขึ้นมาเป็นผู้นำการผลิตชิปของโลกอีกด้วย ดังนี้

1.สหรัฐฯ มีแผนอัดฉีดเงิน 5 หมื่นล้านดอลลาร์สหรัฐฯ เพื่อพัฒนาการผลิตชิปในประเทศ

2.ยุโรปตั้งใจที่จะเป็นผู้ผลิตชิปในอัตรา 20% ของมูลค่าการผลิตทั่วโลก เพื่อลดการนำเข้า Semiconductor จากต่างประเทศ

3.จีนมีการจัดสรรงบประมาณสูงถึง 1.4 ล้านล้านดอลลาร์สหรัฐฯ สำหรับการพัฒนาเทคโนโลยีในแผน China 2025 ซึ่งครอบคลุมตั้งแต่ธุรกิจ Semiconductor จนไปถึง Artificial Intelligence (AI) ตลอดจนให้สิทธิพิเศษด้านภาษีสำหรับผู้ผลิตชิปในจีนในการนำเข้าเครื่องจักรและวัสดุต่าง

4.เกาหลีใต้มีการลงทุนเพิ่มในอุตสาหกรรม Semiconductor, Biotechnology และ Future of Car ภายใต้ชื่อ “Big Three” โดยมีการเพิ่มเม็ดเงินลงทุนในปี 2021 สูงถึง 37% yoy

ธุรกิจโครงสร้างพื้นฐานด้านเทคโนโลยี Cloud Computing และ Cybersecurity

Cloud Computing คือ การให้บริการที่ครอบคลุมถึงการประมวลผล หน่วยจัดเก็บข้อมูล และระบบออนไลน์ต่างๆ จากผู้ให้บริการ เพื่อลดความยุ่งยากในการติดตั้ง และดูแลระบบ ทั้งยังช่วยประหยัดเวลา และลดต้นทุนในการสร้างระบบคอมพิวเตอร์ โดยสามารถแบ่งแยกออกเป็น 3 ธุรกิจย่อย ได้แก่

1. Infrastructure as a Service (IaaS) หรือระบบการจัดเก็บข้อมูลและประมวลผลในรูปแบบเสมือน (Virtualization) ซึ่งมีข้อดีคือ มีความยืดหยุ่นสูง เนื่องจากบริษัทส่วนใหญ่ไม่จำเป็นต้องลงทุนเอง สามารถขยายได้ง่ายตามการเติบโตขององค์กร ลดความยุ่งยากในการบริหารจัดการ เนื่องจากเป็นหน้าที่ของผู้ให้บริการ อาทิ Google Compute Engine, Amazon Web Services, Microsoft Azure

2. Platform as a Service (PaaS) คือ Platform สำหรับการสร้างแอปพลิเคชัน ซึ่งผู้ให้บริการในกลุ่มนี้จะมีการเตรียมอุปกรณ์พื้นฐานต่างๆ ทั้ง Hardware, Software และชุดคำสั่งต่างๆ ไว้ให้ผู้ที่เข้ามาใช้บริการ สามารถสร้างและต่อยอดแอปพลิเคชันของตนได้ทันที อย่าง Google App Engine, Microsoft Azure ซึ่งเป็นการช่วยลดต้นทุนและค่าใช้จ่ายให้แก่ผู้พัฒนาแอปพลิเคชันได้อย่างมาก

3. Software as a Service (SaaS) การใช้ Software หรือ แอปพลิเคชันผ่านระบบ Cloud โดยผู้ใช้บริการสามารถเข้าถึงบริการต่างๆ ได้ทุกที่ทุกเวลาและไม่จำเป็นต้องติดตั้ง Software ดังกล่าวในเครื่องของตน เพียงแค่เชื่อมต่ออินเทอร์เน็ตก็สามารถเข้าใช้บริการได้ อาทิ Microsoft Office 365, Google Drive, Zoom Conference

The Numbers คาดการณ์ว่า มูลค่าตลาดของ Cloud Computing จะเพิ่มขึ้นจาก 3.7 แสนล้านดอลลาร์สหรัฐฯ ในปี 2020 เป็นกว่า 8.3 แสนล้านดอลลาร์สหรัฐฯ ในปี 2025 หรือคิดเป็นอัตราการเติบโต CAGR กว่า 17.54% ต่อปี และบริษัทราว 94% ทั่วโลกใช้บริการ Cloud Service อยู่ในปัจจุบัน นอกจากนี้การใช้บริการ Cloud ผ่านระบบเสมือนจริง หรือ Virtual Event ในธุรกิจต่างๆ อย่าง Education, Healthcare, Manufacturing and Construction และ Retail and E-commerce ยังมีทิศทางโตขึ้นถึง +23.7% (CAGR) ในช่วงปี 2021-2028

ในส่วนของ Cybersecurity ครอบคลุมถึงเทคโนโลยี กระบวนการ และการปฏิบัติที่ถูกออกแบบมาเพื่อป้องกันข้อมูลเครือข่ายจากการโจมตี หรือป้องกันการเข้าถึงข้อมูลจากบุคคลที่ 3 โดยไม่ได้รับอนุญาต ซึ่งสามารถแบ่งออกเป็น 4 ด้านด้วยกัน คือ Network Security, Application Security, Data Security และ Cloud Security ในปัจจุบันผู้ใช้บริการ Cloud Services มีความกังวลในประเด็นความมั่นคงทาง Cyber มากที่สุด เนื่องจากในช่วงที่ผ่านมาเกิดการโจรกรรมข้อมูลเพื่อเรียกค่าเสียหายจำนวนมาก โดยในปี 2020 มีการโจมตีทาง Cyber ที่แฝงมากับช่องทางที่มีการเข้ารหัสข้อมูลเพิ่มขึ้นถึง 260% และเน้นโจมตีอุตสาหกรรมสาธารณสุข (ทำให้รัฐบาลทั่วโลกหันมาให้ความสนใจและตั้ง Cybersecurity เป็นประเด็นเร่งด่วนระดับชาติ ซึ่งคาดว่าจะมีมูลค่าตลาดรวมทั้งหมด (Total Addressable Market) ราว 1.6 แสนล้านดอลลาร์สหรัฐฯ และเติบโต +16% ต่อปี (CAGR) จนถึงปี 2028 ในขณะที่ Global X Asset Management ซึ่งเป็นผู้บริหารเงินลงทุนระดับโลก

เชื่อว่า ในช่วง 12 เดือนข้างหน้า บริษัทในกลุ่ม Cybersecurity จะมียอดขายเติบโตสูงถึง 26%

ตัวอย่างบริษัทในกลุ่ม Cybersecurity ที่น่าสนใจ เช่น บริษัท Zscaler ซึ่งเป็นบริษัทรักษาความปลอดภัยทาง Cyber ที่ใช้ผ่านระบบ Cloud 100% โดยบริษัทเน้นการจัดการให้ลูกค้าสามารถเข้าถึงแอปพลิเคชันที่มีการจัดการภายในได้อย่างปลอดภัย อาทิ E-mail ผ่านระบบ ZPA ของบริษัท ตลอดจนแอปพลิเคชันที่อาจเชื่อมต่อกับภายนอก อย่างระบบจัดการลูกค้าสัมพันธ์ (CRM) เพื่อป้องกันการเข้าถึงของบุคคลที่ 3 ที่ไม่ได้รับอนุญาต และในช่วงที่ผ่านมา ยอดขายของบริษัทก็เติบโตขึ้นอย่างก้าวกระโดด โดย 2Q2021 บริษัทรายได้โต +59% YOY และเพิ่มขึ้นกว่าไตรมาสก่อนหน้า ที่เติบโต +55% YOY

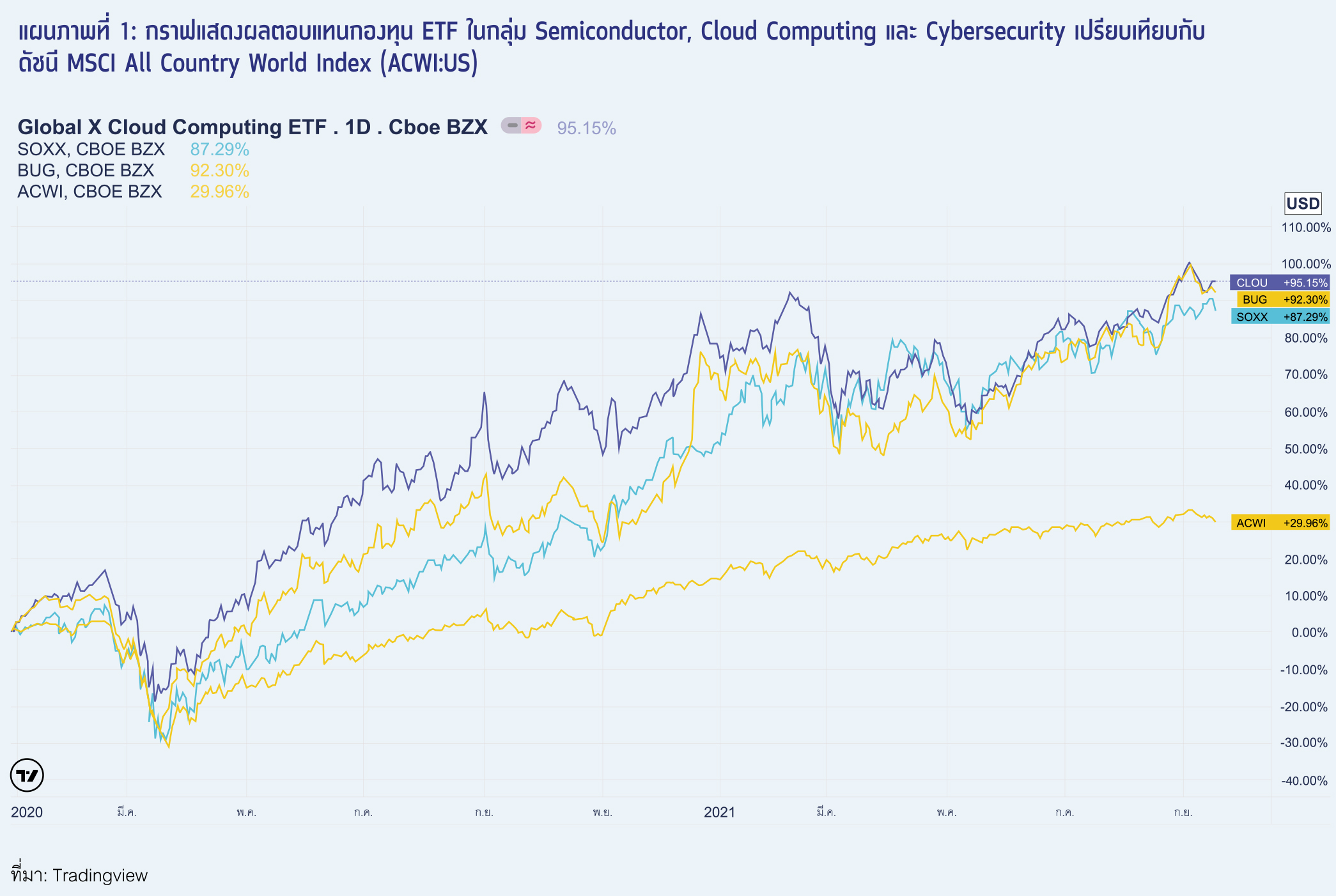

สำหรับการลงทุนในกลุ่ม Semiconductor, Cloud Computing และ Cybersecurity ข้างต้นพบว่า ตั้งแต่ช่วงก่อนการปรับฐานครั้งใหญ่ของตลาดหุ้นทั่วโลกในปี 2020 จนถึงปัจจุบัน หุ้นทั้ง 3 กลุ่มมีความน่าสนใจ ทั้งในแง่ความเสี่ยงและผลตอบแทน มากกว่าการลงทุนในดัชนี MSCI All Country World Index สะท้อนจากผลตอบแทนกองทุน ETF ที่เป็นตัวแทนในการลงทุนในหุ้นดังกล่าว ได้แก่ กองทุน iShares Semiconductor ETF (SOXX:US), กองทุน Global X Cloud Computing (CLOU:US) และ กองทุน Global X Cybersecurity (BUG:US) ดังแสดงในแผนภาพที่ 1

จากแผนภาพ หากเปรียบเทียบในช่วงการปรับตัวลงครั้งใหญ่ของตลาดหุ้น (ก.พ.-มี.ค. 2020) จะพบว่า ETF ทั้ง 3 กองทุน และดัชนี S&P 500 ปรับตัวลดลงจากจุดสูงสุดถึงจุดต่ำสุด (Max Drawdown) ในระดับ -30% ใกล้เคียงกัน ในขณะที่หากวัดที่ผลตอบแทนจะพบว่า ตั้งแต่ต้นปี 2020 - ปัจจุบัน (ณ วันที่ 17 ก.ย. 2021) พบว่า กองทุน ETF ทั้ง 3 กองทุนสามารถสร้างผลตอบแทนได้มากกว่าดัชนี MSCI All Country World Index กว่า 1 เท่าตัวทั้งสิ้น (SOXX:US +87.29%, CLOU:US +95.15% และ BUG:US +92.30% ในขณะที่ ACWI:US +29.96%)

จะเห็นได้ว่า นอกจากผลตอบแทนและความเสี่ยงที่น่าสนใจในธีมการลงทุนทั้ง 3 ธีมแล้ว ปัจจัยและเหตุผลสนับสนุนในอนาคตของแต่ละกลุ่มยังมีความชัดเจนอีกด้วย เนื่องจากเป็นการเติบโตตามธีม Megatrends ด้าน Technology ตลอดจนยังได้รับการสนับสนุนอย่างดีจากภาครัฐบาล ซึ่งจะช่วยให้ผลประกอบการบริษัทสามารถเติบโตอย่างยั่งยืน ตลอดจนสร้างผลตอบแทนที่งดงามให้แก่นักลงทุน ในช่วง after COVID-19 และไตรมาสสุดท้ายของปี 2021 นี้