ความเสี่ยงจาก การถอนนโยบายกระตุ้นทางการเงิน

นิตยสาร Trust ฉบับที่ 41 | คอลัมน์ Asset Allocation

เศรษฐกิจโลกและเงินเฟ้อที่ฟื้นตัวขึ้น เริ่มส่งผลให้ธนาคารกลางหลายประเทศถอนนโยบายกระตุ้น ทางการเงิน โดยดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (Manufacturing PMI) ของทั้งสหรัฐฯ ยุโรป และญี่ปุ่น ได้เพิ่มขึ้นมาตั้งแต่ปลายปีก่อน และยังคงอยู่ในเกณฑ์ขยายตัวมากกว่า 50 จุด นอกจากนี้ ตลาดแรงงานของสหรัฐฯ ได้ตึงตัวมากขึ้น โดยอัตราว่างงาน (Unemployment Rate) เดือน พ.ค. ลดลงมาอยู่ที่ 4.3% ซึ่งต่ำกว่าคาดการณ์อัตราว่างงานของ Fed (ปี 2017 - 2019 ที่ 4.5%) ส่วนเงินเฟ้อของยุโรปยังคงมีแนวโน้มเพิ่มขึ้นใกล้เป้าหมายที่ 2%

เรามองว่าการถอนนโยบายกระตุ้นทางการเงินของธนาคารกลาง ทั่วโลกเป็นปัจจัยเสี่ยงที่สำคัญที่สุดต่อตลาดหุ้นในปีนี้ โดยเราคาดว่า Fed น่าจะขึ้นดอกเบี้ยอีก 2 ครั้งในเดือน มิ.ย. และ ธ.ค. นี้ และ จะประกาศแผนลดขนาดงบดุลของ Fed ในช่วงเดือน ก.ย. เช่นเดียว กับ ECB ที่น่าจะมีการประกาศแผนการลดการเข้าซื้อสินทรัพย์ (QE Tapering) ในช่วงเดือน ก.ย.

ด้านรายละเอียดแผนการลดขนาดของงบดุล (Balance Sheet) คณะกรรมการ Fed ได้ปรึกษากันเป็นครั้งแรกในการประชุมนโยบาย การเงินเดือน พ.ค. ที่ผ่านมา โดยระบุว่าคณะกรรมการมีความเห็นให้ ค่อยๆ ลดสินทรัพย์ลงจากปัจจุบันที่ราว 4.5 ล้านล้านดอลลาร์สหรัฐฯ โดยจะกำหนดมูลค่าสินทรัพย์สูงสุดที่จะปล่อยให้หมดอายุในแต่ละเดือน (Caps) โดยจะเริ่มจากจำนวนน้อยๆ ในช่วงแรก และทยอยประกาศ เพิ่มขึ้นทุก 3 เดือน ทั้งนี้คณะกรรมการ Fed เห็นว่าควรเริ่มลดงบดุล ภายในปีนี้ หากเศรษฐกิจยังคงฟื้นตัวได้ตามคาด และทำให้สามารถ ขึ้นดอกเบี้ยได้อีก 2 ครั้งตามที่คาดไว้

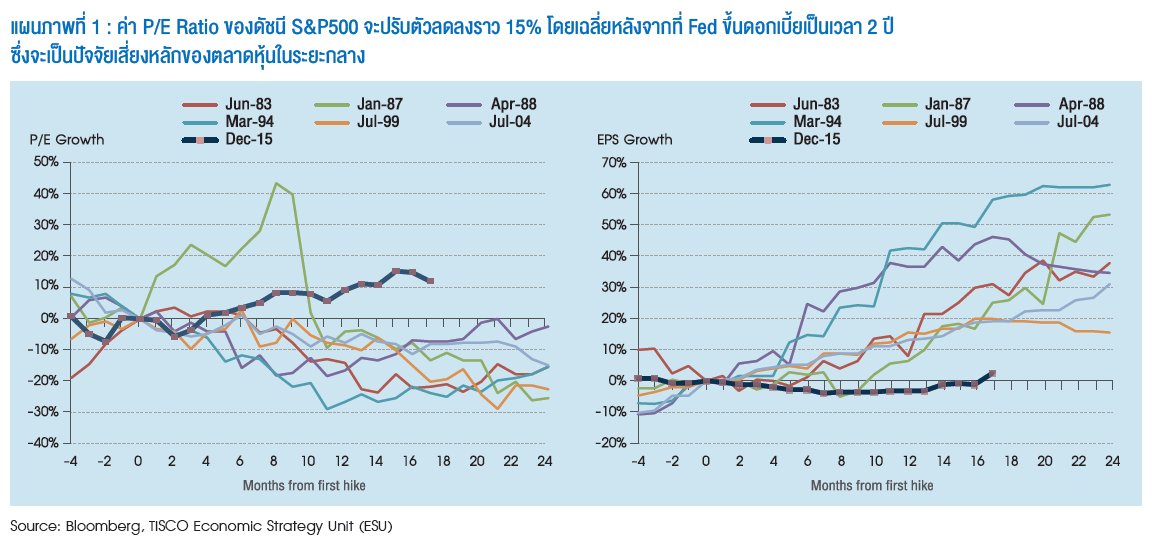

แนวโน้มนโยบายการเงินที่เข้มงวดขึ้นดังกล่าวน่าจะเป็นปัจจัยหลัก ที่กดดัน Valuation ของตลาดหุ้นในระยะข้างหน้า โดยจากข้อมูลในอดีต เราพบว่าค่า P/E Ratio ของดัชนี S&P500 จะปรับตัวลดลงราว 15% โดยเฉลี่ยหลังจากที่ Fed ขึ้นดอกเบี้ยเป็นเวลา 2 ปี ซึ่งหากพิจารณาค่า P/E Ratio ของตลาดในปัจจุบันที่อยู่สูงกว่าช่วงเริ่มขึ้นดอกเบี้ย เมื่อปลายปี 2015 อยู่ราว 12% ก็น่าจะชี้ว่าตลาดหุ้นในปัจจุบันนั้น ค่อนข้างแพง (Overvalued) อยู่พอสมควร นอกจากนี้แนวโน้ม การฟื้นตัวของกำไรหลังจาก Fed ขึ้นดอกเบี้ยในรอบนี้ยังคงต่ำกว่า การฟื้นตัวของกำไรในรอบก่อนๆ ซึ่งการขยายตัวของกไรที่ต่ำ อาจไม่สามารถช่วยชดเชยผลกระทบจากการลดลงของ P/E Ratio ในอนาคตได้

เราคาดว่าค่าเงินดอลลาร์สหรัฐฯ จะกลับมาแข็งค่า และกดดันตลาดหุ้นเกิดใหม่

แนวโน้มนโยบายการเงินที่เข้มงวดขึ้นในช่วงที่เหลือของปีน่าจะ ทำให้ค่าเงินดอลลาร์กลับมาแข็งค่า โดยเฉพาะในช่วงที่มีการประชุม Fed ที่คาดว่าจะมีการลดการผ่อนคลายนโยบายการเงินลง โดยมีปัจจัย สนับสนุนจากตัวเลขตลาดแรงงานที่ยังคงแข็งแกร่ง และการให้ สัมภาษณ์ของตัวแทน Fed หลายท่านที่พูดในเชิงสนับสนุนการขึ้น ดอกเบี้ย และสนับสนุนให้เริ่มลดขนาดงบดุลลงในปีนี้

นอกจากนี้ ข้อมูลสถานะการลงทุนในตลาดซื้อขายล่วงหน้า (CFTC Commitment of Trader Report) ของนักลงทุนกลุ่ม Hedge Funds ยังชี้ว่ามีการเก็งกำไรค่าเงินยูโรเพิ่มขึ้นมาอยู่ในระดับสูงสุด ในรอบ 3 ปี และอาจชี้ว่ายูโรอาจถูกกดดันจากแรงขายทำกำไรใน ช่วงนี้ และอาจทำให้ดอลลาร์สหรัฐฯ แข็งค่าขึ้น

ค่าเงินดอลลาร์สหรัฐฯ ที่กลับมาแข็งค่าน่าจะกดดันราคาสินค้า โภคภัณฑ์ โดยเฉพาะทองคำและกลุ่มโลหะอุตสาหกรรมที่ปรับตัวลดลง มาแรงในช่วงนี้ ส่วนตลาดเกิดใหม่อาจมีความเสี่ยงเงินทุนไหลออก ในช่วงที่ดอลลาร์สหรัฐฯ กลับมาแข็งค่า ขณะที่ตลาดหุ้นญี่ปุ่นน่าจะ ได้รับผลบวกจากการอ่อนค่าของเงินเยน

เราแนะนำทยอยเข้าลงทุนในตลาดหุ้นญี่ปุ่นซึ่งจะได้ ประโยชน์จากการแข็งค่าของค่าเงินดอลลาร์สหรัฐฯ

ตลาดหุ้นญี่ปุ่นน่าจะได้รับผลบวกจากการอ่อนค่าของเงินเยน จาก นโยบายการเงินที่เข้มงวดขึ้นในหลายประเทศ ได้แก่ การขึ้นดอกเบี้ย และการลดขนาดงบดุลของ Fed และการประกาศแผนการลดการ เข้าซื้อสินทรัพย์ (QE Tapering) ของ ECB

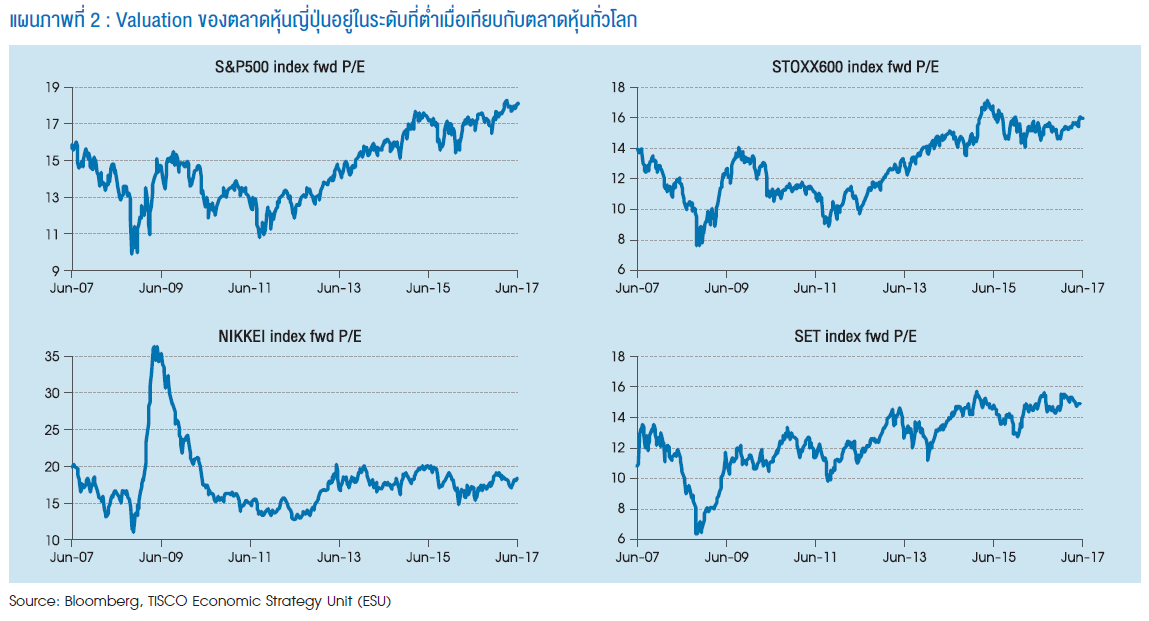

นอกจากนี้ Valuation ของตลาดหุ้นญี่ปุ่นยังอยู่ในระดับต่ำ เมื่อเทียบกับตลาดหุ้นหลายประเทศ โดยดัชนี Nikkei ของญี่ปุ่น ซื้อขายที่ Forward P/E ประมาณ 17 เท่า ใกล้เคียงกับค่าเฉลี่ยย้อนหลัง 10 ปี ขณะที่ตลาดหุ้นทั่วโลกอยู่ในระดับที่สูงเมื่อเทียบกับในอดีต โดยดัชนี S&P500 ของสหรัฐฯ ซื้อขายที่ Forward P/E ประมาณ 18 เท่า ซึ่งนับเป็นระดับสูงสุดนับตั้งแต่ Dot Com Bubble ในช่วงปลาย ทศวรรษที่ 90 รวมไปถึงตลาดหุ้นไทย เอเชีย และยุโรป ซึ่งซื้อขาย ที่ Forward P/E สูงกว่าค่าเฉลี่ยในอดีตแทบทั้งสิ้น