Megatrends after COVID-19 มองผ่านเลนส์ “ไพบูลย์ นลินทรางกูร”

นิตยสาร Trust ฉบับที่ 53 | คอลัมน์ Special Issue

การมองหา “ทางเลือกที่ใช่” สำหรับการลงทุนภายใต้ “ภาวะปกติใหม่ (New Normal)“ ของตลาดทุนหลังยุค COVID-19 ถือเป็นประเด็นหนักใจของนักลงทุนหลายคนในช่วงเวลาเช่นนี้ เพราะทุกวิกฤตมักตามมาด้วยความผันผวนรุนแรงในตลาดทุน และวิกฤตคราวนี้ก็ไม่เพียงกระทบพื้นฐานเศรษฐกิจ แต่กำลังเขย่า “โครงสร้างเศรษฐกิจ” ของโลกใบนี้ และบีบให้ผู้คนเปลี่ยนแปลงพฤติกรรมไปโดยสิ้นเชิง จึงยากต่อการคาดเดาว่าโลกหลังยุค COVID-19 จะเปลี่ยนโฉมไปอย่างไร และ New Normal จะส่งผลอย่างไรต่อตลาดทุน

ท่ามกลางกระแสการคาดการณ์เศรษฐกิจโลกที่ให้ภาพค่อนข้างมืดมัว แต่ยังพอมีแสงแห่งความหวังสำหรับการลงทุน ด้วยมุมมองแนวโน้มที่น่าสนใจจากคำบอกเล่าของกูรูแถวหน้า ผู้คร่ำหวอดในตลาดทุนไทยและตลาดทุนต่างประเทศ คุณไพบูลย์ นลินทรางกูร ประธานเจ้าหน้าที่บริหาร บล.ทิสโก้ ช่วยมาฉายภาพเศรษฐกิจหลัง COVID-19 และ New Normal ของตลาดทุน รวมถึง Megatrends การลงทุนเพื่อสร้างผลตอบแทนที่ดีในระยะยาว

ไวรัส COVID-19 เขย่าเศรษฐกิจโลก

นับตั้งแต่ COVID-19 ถูกยกระดับเป็นโรคระบาดใหญ่ (Pandemic) นักเศรษฐศาสตร์ทั่วโลกต่างออกมาให้มุมมองด้านลบถึงความเสียหายจากวิกฤตครั้งนี้ ว่าจะรุนแรงและบอบช้ำยิ่งกว่าวิกฤตต้มยำกุ้งปี 1997 และวิกฤตแฮมเบอร์เกอร์ปี 2008 ทำให้ต้องใช้เวลายาวนานกว่าที่เศรษฐกิจจะฟื้นตัว ขณะที่อีกด้านคุณไพบูลย์ กลับมีมุมมองที่ต่างออกไป!!

เขาเล่าว่า “วิกฤตรอบนี้รุนแรงในระยะสั้น แต่เศรษฐกิจจะไม่ซึมยาว ในอดีตวิกฤตที่น่ากลัวที่สุดมีอยู่ 2 ประเภท

- วิกฤตที่เกิดจากสถาบันการเงินล้มละลาย เนื่องจากสถาบันการเงินถือเป็นเส้นเลือดใหญ่ของระบบเศรษฐกิจ

- วิกฤตที่เกิดจากฟองสบู่อสังหาริมทรัพย์แตก เพราะอสังหาฯ กระทบต่อความมั่งคั่ง (Wealth) ของคนในวงกว้าง

ยิ่งถ้าทั้ง 2 ปัจจัยเกิดขึ้นภายใต้วิกฤตเดียวกันเศรษฐกิจจะยิ่งบอบช้ำหนัก และใช้เวลานานมากกว่าจะฟื้นตัว แต่ครั้งนี้ “ไม่ใช่” เพราะวิกฤตรอบนี้เป็นวิกฤตสาธารณสุข ที่เดิมทีนั้นธุรกิจก็ดำเนินการได้ดี แต่มาสะดุดลง เพราะมาตรการปิดเมืองทั่วโลก (Lockdown) เมื่อคนออกจากบ้านไม่ได้ นักท่องเที่ยวมาไม่ได้ การใช้จ่ายก็ทำไม่ได้ ธุรกิจจึงขาดทุน ขาดสภาพคล่อง เมื่อถึงเวลาการระบาดจบลง หรือมีวัคซีนสภาพคล่องก็จะทยอยกลับมา กำไรก็จะเริ่มกลับมา เพียงแต่รัฐบาลต้องประคับประคองเศรษฐกิจให้ดีในช่วงรอคอยวัคซีน และธุรกิจต้องยอมปรับตัวปรับโครงสร้างสู่วิถีใหม่ ซึ่งหลายธุรกิจมีโอกาสสูงที่จะกลับมาดีเหมือนเดิมในปีหน้า ยกเว้นกลุ่มท่องเที่ยวที่อาจต้องใช้เวลาฟื้นฟูนาน 2-3 ปี”

คุณไพบูลย์ยกตัวอย่างเศรษฐกิจจีนหลังควบคุมการแพร่ระบาดได้และเริ่มเปิดเมืองกิจกรรมทางเศรษฐกิจในประเทศก็กลับมาแทบจะทันที โดยตัวเลขทางเศรษฐกิจกลับมาฟื้นตัวอย่างรวดเร็ว ไม่ว่าจะเป็นตัวเลขการผลิต ตัวเลขการบริโภค ตัวเลขการจ้างงาน ฯลฯ ทำให้ลักษณะของเส้นกราฟการฟื้นตัวค่อนไปทาง V-shape ไม่ใช่ U-shape หรือ L-shape อย่างที่หลายคนเคยคาดการณ์ไว้ ที่น่าสนใจ เศรษฐกิจจีนติดลบในไตรมาสหนึ่งเพียงไตรมาสเดียวและกลับมาขยายตัวแล้วในไตรมาสที่สอง

ในส่วนของเศรษฐกิจไทย คุณไพบูลย์ มองว่า มีแนวโน้มการฟื้นตัวที่จะกินเวลานานกว่าเพราะไทยพึ่งพาการส่งออกและท่องเที่ยวในสัดส่วนที่สูง แต่ข้อดีคือประเทศไทยสามารถบริหารจัดการโรคระบาดได้ดี จนสามารถผ่อนคลายมาตรการล็อกดาวน์ได้เร็วกว่าที่คาด ในด้านความกังวลต่อการระบาดในระลอกสองก็น้อยลง เพราะหลายฝ่ายเชื่อว่ารัฐบาลจะสามารถควบคุมการระบาดได้ดี รวมถึงมีแผนรองรับในการปิดธุรกิจ ช่วยให้ไม่ต้อง “ปิดเมือง” ทั้งประเทศเหมือนในระลอกแรก ดังนั้น ถ้าหากมีการระบาดในระลอกใหม่ ความเสียหายน่าจะไม่รุนแรงและไม่เป็นวงกว้าง

“ไตรมาส 2 คงเป็นไตรมาสที่เศรษฐกิจไทยแย่ที่สุด จากมาตรการปิดเมืองทั้งประเทศ แต่น่าจะเริ่มทรงตัวตั้งแต่ไตรมาสที่ 3 และผงกหัวขึ้นในไตรมาสที่ 4 ขณะที่ภาพรวมเศรษฐกิจปีหน้าน่าจะขยายตัวได้ตลอดทั้งปี เพราะเศรษฐกิจปีนี้โดนถ่วงไปเยอะ แต่สิ่งที่ต้องกังวลคือภาพระยะยาว เนื่องจากเศรษฐกิจโลกจะเติบโตในระดับต่ำยาวนานจากผลพวงของการทุ่มเม็ดเงินเพื่อกระตุ้นเศรษฐกิจในช่วงวิกฤต COVID-19 ที่ทำให้หนี้ภาครัฐสูงในแทบทุกประเทศ”

ตลาดหุ้นบวก แม้เศรษฐกิจถดถอย

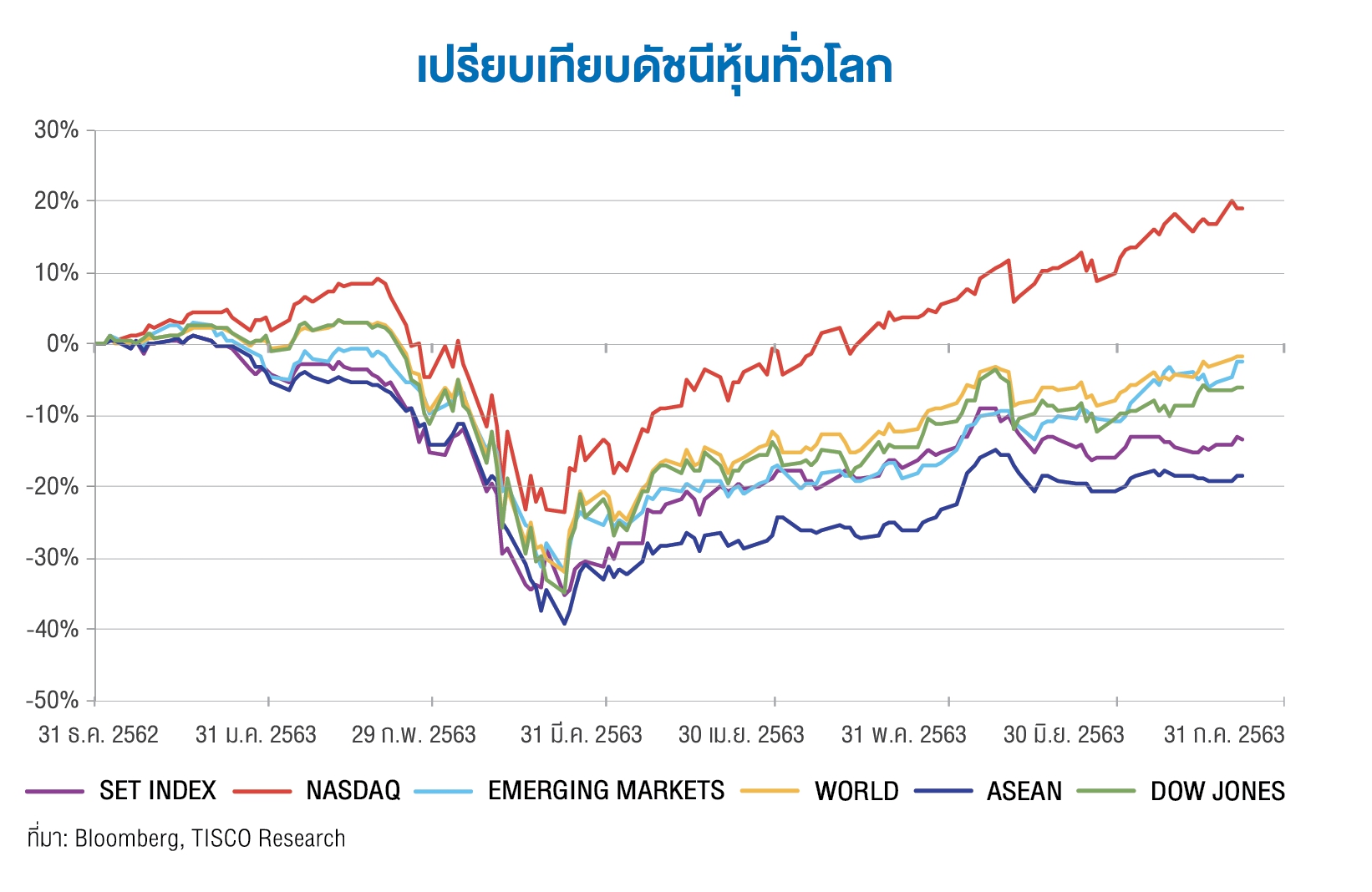

ประจักษ์พยานหนึ่งที่รับรองคำพูดของคุณไพบูลย์ ที่ว่าผลกระทบครั้งนี้ไม่ร้ายแรงฝังลึกเท่ากับสองวิกฤตก่อนหน้า คือ การที่ตลาดหุ้นทะยานขึ้นมาเมื่อช่วงกลางเดือน มี.ค. ถึงต้นเดือน มิ.ย. โดย SET Index ปรับตัวขึ้นไปถึง 50% เช่นเดียวกับดัชนี Dow Jones และ Nasdaq แม้ว่าสถานการณ์การแพร่ระบาดในอเมริกาและทั่วโลกยังไม่คลี่คลาย และตัวเลขเศรษฐกิจหลายตัวยังชี้ว่าเศรษฐกิจอยู่ในภาวะถดถอยรุนแรงที่สุดนับตั้งแต่ปี 1997

คุณไพบูลย์อธิบายว่า การทะยานขึ้นของตลาดหุ้นในช่วงเวลาดังกล่าว มีปัจจัยรองรับ 4 ประการ ข้อแรกคือ แม้วิกฤต COVID-19 จะเป็นวิกฤตที่เลวร้าย แต่ก็ยังมี “ข้อดี” คือ ทุกคนเชื่อว่ามี “แสงสว่าง” ที่ปลายอุโมงค์ผิดกับช่วงวิกฤตต้มยำกุ้งและวิกฤตแฮมเบอร์เกอร์ ที่ช่วงเวลานั้นนักลงทุนยังมองไม่เห็น “ทางออก” ว่าจะจบอย่างไรและเมื่อไร จึงพากันเทขายหุ้นทิ้ง ทำให้ต้องใช้เวลานานกว่าที่ความเชื่อมั่นของนักลงทุนจะกลับมา

“วิกฤตในรอบก่อนหน้าตรงข้ามกับรอบนี้ ที่ถ้าดูผิวเผิน อาจดูน่ากลัว เพราะการระบาดเกิดขึ้นกะทันหันและส่งผลกระทบในหลายมิติ แต่ทุกคนรู้ดีว่าถ้าวัคซีนมา วิถีชีวิตก็จะกลับสู่ภาวะปกติมากขึ้น แม้จะมี New Normal ในบางเรื่อง แต่ก็เชื่อว่าเศรษฐกิจจะฟื้นตัวกลับมาในไม่ช้า นั่นคือทุกคนมองเห็นตรงกันว่ามีแสงสว่างคือวัคซีน ซึ่งอาจจะต้องรอกันบ้าง”

ประการที่สอง บทเรียนจากวิกฤตต้มยำกุ้งและวิกฤตแฮมเบอร์เกอร์ ทำให้ทุกประเทศรู้ว่าจะต้องรับมือกับวิกฤตรอบนี้อย่างไร จึงเป็นที่มาที่หลายประเทศเลือกใช้ “ยาแรง” เยียวยาเศรษฐกิจทันที ด้วยมาตรการ QE (Quantitative Easing) เติมสภาพคล่องเข้าสู่ระบบเต็มที่ ปล่อยกู้ให้ภาคธุรกิจเต็มที่ ลดดอกเบี้ยเต็มที่ รวมทั้งใช้เม็ดเงินด้านการคลังเต็มที่ บางประเทศใช้งบประมาณสูงถึง 10-20% ของ GDP ประเทศเพื่อแจกเงิน และประคองเศรษฐกิจให้พ้นภาวะวิกฤต

ประการที่สาม ปัจจัยที่คุณไพบูลย์มองว่า เป็นเหตุผลสำคัญที่สุดที่ทำให้ตลาดหุ้นเป็นบวก แม้การแพร่ระบาดของไวรัสร้ายยังไม่สงบ นั่นคือ ความแข็งแกร่งของสถาบันการเงิน

”สาเหตุที่วิกฤตปี 1997 และปี 2008 ใช้เวลาฟื้นตัวนาน เพราะสถาบันการเงินมีปัญหา และเป็นต้นตอของวิกฤตเสียเอง การส่งผ่านนโยบายกระตุ้นเศรษฐกิจจึงทำได้ยาก เพราะตอนนั้นแบงก์ต้องรักษาตัวเองก่อน เศรษฐกิจเลยทรุดนาน แต่วิกฤตรอบนี้ ต้นตอไม่ได้มาจากสถาบันการเงิน ยิ่งกว่านั้น แบงก์ไทยส่วนใหญ่แข็งแรงจึงสามารถดูแลลูกค้าได้ และส่งผ่านนโยบายของภาครัฐได้อย่างมีประสิทธิภาพ ความเชื่อมั่นของนักลงทุนจึงกลับมาเร็ว”

ประเด็นสุดท้าย เป็นที่รับรู้กันว่ากลุ่มธุรกิจ ที่ได้รับผลกระทบหนักที่สุดในวิกฤตครั้งนี้คือ กลุ่ม SME แต่บริษัทส่วนใหญ่ที่อยู่ในตลาดหลักทรัพย์ คือบริษัทขนาดใหญ่ที่มีฐานะทางการเงินที่ดีและสายป่านที่ยาว ถึงแม้ได้รับผลกระทบ แต่ไม่ถึงกับทำให้ธุรกิจไปไม่รอด ราคาหุ้นจึงฟื้นได้อย่างรวดเร็ว

แม้ช่วงครึ่งหลังของเดือน มิ.ย. ตลาดหุ้นจะเหวี่ยงขึ้นๆ ลงๆ บ้าง แต่คุณไพบูลย์มองว่า เป็นภาวะปกติของตลาดหุ้นในยามวิกฤตที่จะมีความผันผวนสูง เนื่องจากการประเมินมูลค่าหุ้นทำได้ยาก แต่โอกาสที่จะเห็นตลาดหุ้นทรุดหนักอีกรอบ ไม่น่าจะเกิดขึ้น

Step beyond COVID-19

ขณะที่นักเศรษฐศาสตร์จำนวนมากมองว่า หลัง COVID-19 ระบบโลกาภิวัตน์ (Globalization) จะถดถอย เพราะหลายประเทศจะหันไปพึ่งพาเศรษฐกิจภายในประเทศมากขึ้น รวมถึงเศรษฐกิจไทย ที่ก็เริ่มมีการเสนอให้หันกลับมาโฟกัสที่การผลิตและการบริโภคภายในประเทศมากขึ้น พร้อมกับลดการพึ่งพาการส่งออกและการท่องเที่ยวจากต่างชาติลง

แต่คุณไพบูลย์กลับมองต่างว่า เนื่องจากเศรษฐกิจไทยมีขนาดเล็กและเป็นเศรษฐกิจเปิด (Small & Open Economy) การผลิตสินค้าเพื่อบริโภคกันเองแทบเป็นไปไม่ได้ เพราะจะทำให้ต้นทุนการผลิตสูงมาก ขณะที่กำลังซื้อของคนในประเทศก็ไม่มากพอที่จะยกระดับให้การบริโภคในประเทศ (Private Consumption) เป็น “เรือธง” ขับเคลื่อน GDP ของไทย

“เวลานี้ สิ่งที่ควรทบทวนไม่ใช่การยกเลิกการทำธุรกรรมกับเศรษฐกิจนอกประเทศ แต่สิ่งที่รัฐบาลควรให้ความสำคัญคือการสร้างความเข้มแข็งให้กับเศรษฐกิจฐานราก ควบคู่กับการกระจาย (Diversify) ตลาดส่งออกและตลาดนักท่องเที่ยวต่างชาติ เพื่อลดการพึ่งพาทางเศรษฐกิจจากประเทศใดประเทศหนึ่งมากจนเกินไป รวมทั้งพัฒนาจุดแข็งและศักยภาพประเทศ ให้พร้อมรองรับการลงทุนจากต่างประเทศเพื่อยกระดับสู่ฐานการผลิตที่มีมูลค่าเพิ่มสูง เพราะยังไงเสีย โลกาภิวัตน์ก็จะยังมีบทบาทในเศรษฐกิจโลก เพียงแต่จะเปลี่ยนจากวิถีเดิมที่บริษัทใหญ่มักย้ายฐานการผลิตไปลงทุนในแหล่งผลิตที่ต้นทุนต่ำที่สุด หรือในแหล่งตลาดที่ใหญ่ที่สุด ซึ่งที่ผ่านมาก็คือจีน แต่ New Normal ของระบบโลกาภิวัตน์จะต้องเป็นแบบ Diversified Globalization คือกระจายแหล่งลงทุน แหล่งผลิต แหล่งวัตถุดิบรวมถึงแหล่งรายได้ ไปยังหลายประเทศในหลายภูมิภาคมากขึ้น เพราะวิกฤต COVID-19 ทำให้ทุกคนตระหนักว่า วิกฤตจะเกิดเมื่อไหร่ก็ได้ ที่ไหนก็ได้ ฉะนั้น การบริหารความเสี่ยงที่ดีจึงต้องเน้นเรื่องการกระจายความเสี่ยง”

อีกความปกติใหม่ หรือ New Normal ที่จะโดดเด่นอย่างมากหลังยุค COVID-19 ได้แก่ Digital Transformation โดยเฉพาะในภาคธุรกิจที่จะต้องพึ่งพาโลกออนไลน์มากขึ้น ไม่ว่าจะเป็นแพลตฟอร์มซื้อขายสินค้าแพลตฟอร์มเรียกใช้บริการ แพลตฟอร์มธุรกรรมการเงินออนไลน์ การประชุมออนไลน์ การเรียนการศึกษาออนไลน์ ฯลฯ

“ข้อดีของ COVID-19 คือเป็น “ตัวเร่ง (Catalyst)” ที่ทำให้ Digital Transformation เกิดขึ้นเร็ว อย่างการประชุมออนไลน์ ก่อนหน้านี้ไม่เกิดเพราะคนไม่ยอมลอง แต่ตอนนี้ทุกคนต้องหันมาใช้ คำถามคือ พอเทรนด์นี้มา เราจะทำยังไงให้ประเทศไทยได้ประโยชน์ วันนี้แพลตฟอร์มทั้งหลายเป็นของต่างชาติแทบทั้งหมด ประเทศไทยต้องเสียโอกาสจากค่าหัวคิวไปตั้งเท่าไหร่ ยิ่งกว่านั้น ถ้าแพลตฟอร์มเหล่านั้นยกเลิก หรือคิดค่าบริการแพงขึ้น ธุรกิจไทยจะทำยังไง รัฐบาลต้องมองตรงนี้อย่างจริงจัง ถ้าเอกชนไทยมีศักยภาพพอที่จะทำ รัฐบาลก็ต้องสนับสนุน แต่ถ้าเอกชนไม่ทำ รัฐบาลจะต้องริเริ่มเอง พร้อมกับเร่งสร้างความพร้อมให้ธุรกิจไทย และเอสเอ็มอีไทยเข้าสู่ New Normal เพราะหลัง COVID-19 วิถีใหม่เหล่านี้จะเป็นเรื่องที่เลี่ยงไม่ได้ รอก็ไม่ได้ เพราะถ้ายิ่งช้า โจทย์ก็ยิ่งเปลี่ยน การแข่งขันก็จะยิ่งยากขึ้น”

New Normal ตลาดหุ้นยังไปได้ดี

สำหรับความปกติใหม่ในตลาดทุน คุณไพบูลย์อธิบายว่า หลังวิกฤต COVID-19 ตลาดทุนทั่วโลกต้องเผชิญกับ New Normal อย่างน้อย 2 เรื่อง ได้แก่ 1) ภาวะอัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำมาก ซึ่งจะดำเนินต่อเนื่องไปอีกหลายปี และ 2) สภาพคล่องมหาศาลจากมาตรการ QE ที่อัดฉีดตั้งแต่ครั้งวิกฤตแฮมเบอร์เกอร์จนถึงวิกฤตครั้งนี้ ซึ่งจะนำไปสู่ภาวะ “กับดักสภาพคล่อง (Liquidity Trap)”

“สิ่งที่ตามมาจากภาวะสภาพคล่องล้นโลกและอัตราดอกเบี้ยที่ต่ำมาก คือ ในระยะ 5 ปีต่อจากนี้ กองทุนทั่วโลก โดยเฉพาะกองทุนบำเหน็จบำนาญ (Pension Fund) และกองทุนเพื่อการเกษียณทั้งหลาย จะลงทุน Conservativeแบบเดิมไม่ได้แล้ว ต้องเพิ่มน้ำหนักการลงทุนในสินทรัพย์ประเภทหุ้นมากขึ้น เพื่อสร้างผลตอบแทนให้เพียงพอกับเงินที่ต้องจ่ายให้กับผู้เกษียณ ทำให้ในระยะยาว ตลาดหุ้นก็ยังจะไปได้”

สำหรับการเลือกหุ้นในวิกฤตรอบนี้ คุณไพบูลย์มองว่า มีความท้าทายอย่างมาก เพราะมาตรการล็อกดาวน์ช่วง COVID-19 ส่งผลให้พฤติกรรมและวิถีชีวิตเปลี่ยนแปลงไปและมีโอกาสสูงที่จะนำไปสู่การเปลี่ยนแปลงเชิงโครงสร้างและ New Normal ในอนาคต ดังนั้น นักลงทุนจึงต้องทำการบ้านให้ดี โดยกลุ่มหุ้นที่น่าสนใจคือ หุ้นกลุ่มที่เป็น Megatrends

ธีมเด่นสร้างกำไร

“Megatrends เป็นเรื่องของการเปลี่ยนแปลงวิถีการใช้ชีวิตและวิถีการทำธุรกิจครั้งใหญ่ในระดับโลก จริงๆ แล้ววิกฤต COVID-19 ไม่ได้ทำให้ Megatrends เปลี่ยน เพียงแต่เป็นตัวเร่งให้หลายๆ กิจกรรมและหลายๆ ธุรกิจเกิดขึ้นและแพร่หลายเร็วกว่าที่คาด Megatrends เป็นเทรนด์ระยะยาว 10 ปีขึ้นไปที่วันนี้อาจจะยังเห็นภาพไม่ชัด แต่คาดว่าต้องมาแน่ เพียงแต่ต้องหาให้เจอว่าธุรกิจอะไรบ้างที่จะได้ประโยชน์ ซึ่งนั่นก็หมายถึงโอกาสสร้างผลตอบแทนที่สูงขึ้น”

คุณไพบูลย์ เล่าว่า Megatrend แรก เกี่ยวข้องกับ Aging Population โดยธุรกิจที่ได้ประโยชน์จากวิกฤต COVID-19 โดยตรงคือ กลุ่มธุรกิจยา โดยเฉพาะกลุ่ม Biotechnology รวมถึงกลุ่ม Healthcare และ Wellness เนื่องจากวิกฤตครั้งนี้ทำให้คนหันมาใส่ใจดูแลสุขภาพมากขึ้น เพราะไม่อยากป่วย อยากอยู่นานแบบที่ยังอยู่ดีและยังดูดี

อีก Megatrend ที่โดดเด่นมากจากการที่ทุกคนต้อง “ทำงานจากบ้าน (Work from Home)” ได้แก่ Technology Transformation คุณไพบูลย์ย้ำว่า ไม่ว่าจะเป็นเทคโนโลยีสำหรับการประชุมออนไลน์ การชอปปิงออนไลน์ การเรียนออนไลน์ หรือการทำธุรกรรมทางการเงินผ่านมือถือ ฯลฯ เหล่านี้ล้วนมีอยู่แล้ว เพียงแต่การล็อกดาวน์ทำให้ทุกคนออกจากบ้านไม่ได้จึงจำเป็นต้องลองใช้ เมื่อเห็นว่าใช้งานได้และสะดวกดี จึงใช้กันอย่างแพร่หลาย ซึ่งเทคโนโลยีเหล่านี้จะเข้ามาเป็น New Normal ในวิถีชีวิตหลัง COVID-19 แต่จะยิ่งใช้งานได้ดีขึ้น เพราะจะมีการแข่งขันกันพัฒนาเทคโนโลยีให้ไปไกลกว่านี้

“นักลงทุนไทยจำเป็นต้องสนใจ Megatrends เหล่านี้ เพราะเป็นการคาดการณ์อนาคตที่พอชัดเจนแล้วว่าเทรนด์นี้จะมาแน่ สิ่งที่นักลงทุนต้องทำการบ้านต่อ คือหาว่าธุรกิจอะไรที่จะได้ประโยชน์ ซึ่งเคล็ดลับของการลงทุน Megatrends ให้ประสบความสำเร็จ ก็คือต้องกระจายความเสี่ยง และลงทุนในหลายๆ บริษัท ดังนั้น การลงทุนในกองทุนที่ลงทุนในหุ้น Megatrends จึงถือว่าน่าจะตอบโจทย์ได้ดีที่สุด” คุณไพบูลย์แนะนำทิ้งท้าย