สร้างความมั่นคงทางการเงินด้วย “ประกัน” พร้อมสู้โรคภัย อุ่นใจหลังเกษียณ

นิตยสาร Trust ฉบับที่ 58 | คอลัมน์ Exclusive

หลายปีที่ผ่านมา โลกได้เกิดจุดเปลี่ยนด้านสุขภาพที่สำคัญอย่างมาก 2 ประเด็น ทั้งจุดเปลี่ยนจากไวรัส COVID–19 ที่เข้ามาสร้างวิกฤต จนทำให้มนุษย์ต้องเปลี่ยนแปลงอย่างไม่ทันตั้งตัว และจุดเปลี่ยนจากนวัตกรรมการแพทย์ ซึ่งได้กลายเป็น Megatrends ที่ทำให้ประชากรบนโลกมีอายุยืนยาวขึ้น โดยทั้งสองประเด็นนี้ ได้ส่งผลให้ “การทำประกัน” ทั้งประกันสุขภาพและโรคร้ายแรง ตลอดจนประกันบำนาญ ยิ่งทวีความสำคัญมากขึ้นกว่าที่เคยเป็นมา

TRUST ฉบับนี้จึงจะพาทุกท่านไปพูดคุยกับ ดร.สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย(คปภ.) และ คุณกุสุมา ประถมศรีเมฆ ผู้อำนวยการสายประกันภัยธนกิจธนาคารทิสโก้ จำกัด (มหาชน) ถึงความจำเป็นของประกันสุขภาพในยุคที่โลกถูกรุมเร้าด้วยโรคร้ายแรง และโรคติดเชื้อที่อาจจะระบาดใหญ่ขึ้นมาเมื่อใดก็ได้ รวมทั้งความสำคัญ และประโยชน์ของประกันบำนาญ เพื่อเตรียมพร้อมรับมือกับสังคมสูงวัย ให้ทุกท่านมีชีวิตวัยเกษียณในแบบที่ต้องการได้ดีขึ้น

COVID-19 กระตุ้นความสนใจซื้อ “ประกันสุขภาพ”

ดร.สุทธิพล ทวีชัยการ เลขาธิการ คปภ. ให้ข้อมูลว่า การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ทำให้คนไทยหันมาสนใจผลิตภัณฑ์ประกันสุขภาพเพิ่มขึ้น โดยภาพรวมในปี 2563 ประกันสุขภาพเติบโตสูงขึ้นถึงร้อยละ 10.87 จากปี 2562 ซึ่งมาจากสัญญาเพิ่มเติมสุขภาพ (Health Rider) ของธุรกิจประกันชีวิต 85,579 ล้านบาท ที่ขยายตัวร้อยละ 6.34 และจากเบี้ยประกันสุขภาพของธุรกิจประกันวินาศภัย 15,825 ล้านบาท ที่ขยายตัวร้อยละ 44.08 จากปีก่อน

“เบี้ยประกันสุขภาพของธุรกิจประกันวินาศภัย มีอัตราการเติบโตเพิ่มขึ้นอย่างมีนัยสำคัญ จากการที่ประชาชนซื้อประกันภัยที่ให้ความคุ้มครองโรค COVID-19 รวมถึงประกันสุขภาพและประกันโรคร้ายแรงเพิ่มมากขึ้น ประกอบกับการเพิ่มช่องทางการเสนอขายประกันผ่านทางอิเล็กทรอนิกส์ หรือ Digital Face to Face ทำให้การเข้าถึงผลิตภัณฑ์มีความสะดวกและคล่องตัวมากขึ้น ซึ่งต้องยอมรับว่าปรากฏการณ์ COVID-19 Disruption เป็นตัวเร่งให้ประชาชนตระหนักและเห็นความสำคัญของการทำประกันภัย”

ดร.สุทธิพล กล่าวว่า จากการแพร่ระบาดของ COVID-19 สำนักงาน คปภ. ได้ส่งเสริมให้บริษัทประกันภัยจัดทำผลิตภัณฑ์ที่ให้ความคุ้มครองโรคร้ายนี้โดยเฉพาะ ซึ่งถือเป็นนวัตกรรมใหม่ของวงการประกันภัย ที่ใช้ระบบประกันภัยบริหารความเสี่ยงในการบรรเทาความเดือดร้อนเมื่อเกิดเหตุการณ์ไม่คาดคิดขึ้นกับคนไทย โดยเห็นชอบให้สามารถนำเสนอกรมธรรม์ประกันภัยแบบ Fast Track และสนับสนุนให้บริษัทประกันภัยจำหน่ายผลิตภัณฑ์ทางออนไลน์ ทำให้ประชาชนซื้อกรมธรรม์ในช่วงการระบาดได้สะดวกขึ้น รวมทั้งกำหนดมาตรการช่วยเหลือเยียวยาผู้ได้รับผลกระทบด้านประกันภัยที่เท่าทันสถานการณ์

นอกจากนี้ ในวันที่วัคซีน COVID-19 ล็อตแรกมาถึงประเทศไทย และเริ่มฉีดให้กับประชาชน สำนักงาน คปภ. ยังได้ส่งเสริมให้มีการนำระบบประกันภัยเข้าไปช่วยบริหารความเสี่ยงในกรณีหากเกิดการแพ้วัคซีน ตลอดจนมีการออกคำสั่งเพื่อให้ความคุ้มครองกรณีที่ผู้เอาประกันภัยต้องเข้ารับการรักษาโรค COVID-19 ในโรงพยาบาลสนาม หอผู้ป่วยเฉพาะกิจ (Hospitel) และครอบคลุมถึงการรักษาแบบ Home Isolation และ Community Isolation และให้บริษัทประกันภัยใช้เอกสารการตรวจโรคโดยวิธี RT-PCR แทนใบรายงานหรือใบรับรองแพทย์

สำหรับการจ่ายผลประโยชน์ตามกรมธรรม์ประกันภัย COVID-19 แบบเจอ-จ่าย-จบ เพื่อสร้างความเชื่อมั่นในระบบประกันภัย และบรรเทาความเดือดร้อนของประชาชน ตั้งแต่ปี 2563 ถึง 31 สิงหาคม 2564 การประกันภัย COVID-19 ได้ช่วยบรรเทาภาระทางการเงินของประชาชนไปแล้วกว่า 9.4 พันล้านบาท

ทิศทางการพัฒนา “ประกันสุขภาพ” เพื่อสังคมไทย

ดร.สุทธิพล กล่าวว่า แม้วิกฤตการณ์ COVID-19 จะทำให้คนไทยหันมาสนใจทำประกันสุขภาพมากขึ้น แต่การสร้างความตระหนักถึงความสำคัญของการทำประกัน และการส่งเสริมความรู้ความเข้าใจแก่ประชาชนและภาคเอกชน ยังเป็นสิ่งที่สำนักงาน คปภ. ต้องดำเนินการอย่างต่อเนื่อง จึงได้กำหนดเป็นยุทธศาสตร์ในแผนพัฒนาการประกันภัยฉบับที่ 4 (ปี 2564-2568) เรื่องการสร้างวัฒนธรรมการบริหารความเสี่ยงด้านการประกันภัยให้แก่ประชาชน โดยดำเนินการผ่าน 2 กลยุทธ์สำคัญ ได้แก่ 1) การปรับเปลี่ยนพฤติกรรมและทัศนคติของประชาชนและภาคเอกชนให้ตระหนักถึงความจำเป็นของการประกันภัย และ 2) การพัฒนากลไกการคุ้มครองผู้บริโภคและยกระดับแนวปฏิบัติอย่างเป็นธรรมแก่ผู้เอาประกันภัย (Market Conduct)

นอกจากนี้ เพื่อส่งเสริมให้เกิดการพัฒนานวัตกรรมของผลิตภัณฑ์ประกันภัยประเภทต่างๆ สำนักงาน คปภ.ได้ออกประกาศหลักเกณฑ์ วิธีการ และแนวทางการเข้าร่วมโครงการทดสอบนวัตกรรมทางด้านประกันภัย และผลิตภัณฑ์ประกันภัยที่สะท้อนความเสี่ยงเฉพาะราย (Product Innovation and Tailor-made Sandbox) เพื่อสนับสนุนให้ธุรกิจประกันภัยออกแบบและสร้างสรรค์นวัตกรรมด้านผลิตภัณฑ์ประกันภัยใหม่ๆ ที่แตกต่างกันในเรื่องความคุ้มครอง การเสนอขาย การให้บริการ และการกำหนดปัจจัยในการคำนวณเบี้ยประกันภัยให้สอดรับกับความต้องการและความเสี่ยงภัยของผู้เอาประกันภัย

“ในอีก 3 ปีข้างหน้า พฤติกรรมและความต้องการของประชาชน ในเรื่องกรมธรรม์ประกันสุขภาพและประกันภัยโรคร้ายแรงที่ตอบโจทย์ไลฟ์สไตล์และเป้าหมายชีวิตมากขึ้น จะกลายเป็นความท้าทายอันดับต้นๆ ของภาคธุรกิจประกันภัย เหตุนี้ สำนักงาน คปภ. จึงผลักดันให้มีกฎหมายเฉพาะที่ส่งเสริมให้มีผลิตภัณฑ์ประกันภัยที่สามารถตอบสนองความต้องการและรองรับลักษณะการใช้ชีวิตของประชาชนในปัจจุบัน ควบคู่กับการมุ่งหมายให้ประชาชนในระบบประกันสุขภาพภาคเอกชน (Private Health Insurance) เข้าถึงและใช้ประโยชน์จากประกันสุขภาพมากขึ้นในราคาที่เหมาะสม

เพราะเมื่อคนไข้เกิดการกระจายตัวไปใช้บริการในโรงพยาบาลเอกชนเพิ่มขึ้น ย่อมจะเป็นการช่วยลดความแออัดของผู้ใช้บริการในโรงพยาบาลรัฐได้ อีกทั้งยังเร่งผลักดันการพัฒนาอุตสาหกรรมประกันภัยให้มุ่งสู่การเป็น Digital Insurance อย่างเต็มรูปแบบ โดยเฉพาะการนำเทคโนโลยี InsurTech เข้ามาช่วยปรับเปลี่ยนรูปแบบการดำเนินธุรกิจเพื่อแก้ปัญหาความยุ่งยากซับซ้อนที่มีมาในอดีต ที่นอกจากบริษัทประกันภัยจะสามารถเพิ่มศักยภาพในการประกอบธุรกิจได้แล้ว ประชาชนก็สามารถจะเข้าถึงการบริการและผลิตภัณฑ์ประกันภัยได้อย่างทั่วถึง สะดวก และรวดเร็วยิ่งขึ้นด้วย”

เลขาธิการ คปภ. ทิ้งท้ายว่า สำนักงาน คปภ. ให้ความสำคัญกับการส่งเสริมให้ภาคอุตสาหกรรมประกันภัยพัฒนาผลิตภัณฑ์ประกันภัยที่หลากหลายและสอดคล้องกับยุคสมัย ตอบสนองความต้องการของผู้บริโภค และสภาพความเสี่ยงใหม่ๆ ซึ่งหนึ่งในทิศทางการพัฒนาผลิตภัณฑ์ประกันที่ ดร.สุทธิพล เชื่อว่าจะตอบโจทย์สังคมไทยที่กำลังก้าวเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ (Complete Aged Society) ได้แก่ การเร่งพัฒนาผลิตภัณฑ์ประกันภัยสำหรับผู้สูงอายุ ควบคู่กับการพัฒนาผลิตภัณฑ์ประกันแบบบำนาญ เพื่อให้กลุ่มผู้สูงอายุได้มีคุณภาพชีวิตที่ดีทางด้านสุขภาพ รวมถึงการรองรับการดูแลการรักษาสุขภาพในระยะยาว ซึ่งมีหลายประเทศที่มุ่งเน้นพัฒนาผลิตภัณฑ์ประเภทนี้ เพื่อตอบสนองต่อประชากรที่เข้าสู่สังคมผู้สูงอายุของประเทศ ทั้งยังเป็นการส่งเสริมให้เกิดการพัฒนาผลิตภัณฑ์ประกันภัยอย่างยั่งยืนด้วย

“ประกันสุขภาพ” คุ้มครองความมั่งคั่ง เสริมคุณภาพชีวิตที่มั่นคง

คุณกุสุมา ประถมศรีเมฆ ผู้อำนวยการสายประกันภัยธนกิจ ธนาคารทิสโก้ มองว่า สถานการณ์โรคระบาด COVID-19 ช่วยให้คนไทยจำนวนมากเปิดใจมองประกันภัยสุขภาพในมุมใหม่ จากที่อาจเคยมองว่าเป็น “ความฟุ่มเฟือย” เริ่มกลับมาให้ความสำคัญและมองเห็นถึงความจำเป็นของ “เครื่องมือคุ้มครองความมั่งคั่ง (Wealth Protection)” ที่เรียกว่า “ประกันสุขภาพ” มากขึ้น เพียงแต่ตีความ “ประกัน” และ “จำเป็น” ต่างกัน

“หากเปรียบ “ประกัน” เป็น “ร่ม” บางคนเลือกที่จะพกร่มตลอด เพราะเกรงว่าถ้าฝนตก ร่างกายจะเปียก แล้วไม่สบายในที่สุด ซึ่งถ้าป่วยก็ต้องเสียค่ารักษาพยาบาล ที่ไม่อาจรู้ได้ว่าเท่าไหร่ คนกลุ่มนี้จึงเลือกซื้อร่มในราคาที่ตนกำหนดได้ แทนที่จะยอมเสี่ยงกับค่ารักษาพยาบาลที่กำหนดไม่ได้ ฉะนั้น ประกันสุขภาพจึงเป็นการป้องกันความเสี่ยงจากค่าใช้จ่ายที่ควบคุมไม่ได้ ซึ่งถือว่าเป็นความจำเป็นเพื่อป้องกันไม่ให้กระทบกับความมั่งคั่งและแผนการเงินที่จะผิดเพี้ยนไปจากที่วางไว้ ส่วนใครจะพกร่มกอล์ฟ หรือร่มพับนั้น ก็ต้องเลือกให้พอดีและเหมาะสมกับบริบทของแต่ละคน”

ทั้งนี้ คุณกุสุมา ให้หลักคิดง่ายๆ ในการเลือกประกันสุขภาพ คือให้พิจารณาที่ “ความสบายใจ” โดยเริ่มจากการสำรวจไลฟ์สไตล์ปัจจุบันว่าเรามีความสบายใจที่จะเข้าโรงพยาบาลระดับไหน และพักรักษาตัวในห้องพักแบบไหน ฯลฯ การสำรวจความสบายใจของตัวเองจะทำให้ทราบว่า วงเงินในการรักษาพยาบาลแต่ละครั้งควรจะเป็นเท่าไหร่ ซึ่งวงเงินความคุ้มครองที่ต้องการจะสัมพันธ์กับค่าเบี้ยประกัน โดยวงเงินความคุ้มครองนี้ยังช่วยให้มนุษย์เงินเดือนตอบตัวเองได้ว่า “ประกันสุขภาพจำเป็นหรือไม่?”

“ความคุ้มครองพื้นฐานของพนักงานออฟฟิศ ได้แก่ สวัสดิการบริษัทและประกันสังคม แต่สิ่งที่ต้องพิจารณาคือ วงเงินความคุ้มครองเพียงพอไหมกับไลฟ์สไตล์หรือความสบายใจในการรักษาที่ได้รับ มีหลายครั้งที่พบว่า วงเงินมักไม่ครอบคลุม หรือวงเงินครอบคลุมก็จริง แต่ต้องแลกกับการรักษาที่ไม่ตอบสนองความสบายใจ ฉะนั้น ถ้าตรวจสอบความเพียงพอของวงเงินแล้วพบว่า มีความเสี่ยงที่จะไม่ครอบคลุมความสบายใจในการรักษา และหากเรามีรายได้เพียงพอ ก็ควรที่จะซื้อประกันสุขภาพเพิ่ม”

คุณกุสุมา ย้ำว่า อีกหนึ่งสิ่งที่ต้องทำความเข้าใจ คือ กรมธรรม์ประกันสุขภาพจะจ่ายสินไหมทดแทนตามค่าใช้จ่ายในการรักษาพยาบาลที่เกิดขึ้นจริง แต่ในชีวิตจริง โรคร้ายแรงบางโรค ค่าใช้จ่ายไม่ได้มีแค่ค่ารักษาพยาบาล แต่มีค่าใช้จ่ายที่เกิดขึ้นจากความจำเป็นที่ต้องปรับเปลี่ยนพฤติกรรมและวิถีชีวิต เช่น โรคมะเร็ง ที่ผู้ป่วยมักต้องปรับวิถีการกินอยู่ บางรายอาจจะทำงานหนักไม่ได้อีกต่อไป ดังนั้น “ประกันโรคร้ายแรง” จึงเป็นคำตอบที่เติมเต็มความสบายใจในส่วนนี้ได้ เพราะสามารถตอบโจทย์เรื่องคุณภาพชีวิตหลังเป็นโรคร้ายได้ เพราะมีทั้งวงเงินสำหรับค่ารักษาพยาบาลและวงเงินสำหรับค่าใช้จ่ายในการเปลี่ยนวิถีชีวิต

“ประกันบำนาญ” ตอบโจทย์ Living Benefit ความสบายใจหลังเกษียณ

ในยามที่เราเกษียณอายุแล้ว รายได้ที่เคยมีจากการทำงานก็ย่อมหมดไป หากจะพึ่งพิงแต่เพียงเงินเก็บออมที่สะสมมาก็อาจจะเสี่ยงเกินไปที่จะเพียงพอต่อการใช้ชีวิตหลังเกษียณอายุ เพราะข้อมูลจากสำนักงานสถิติแห่งชาติ* พบว่า คนไทยที่เกิดในปี 2559 มีโอกาสอายุยืนถึง 100 ปี จากปัจจุบันที่ค่าเฉลี่ยอายุของคนไทยอยู่ที่ 75.3 ปี “ประกันบำนาญ” จึงเป็นเครื่องมือทางการเงินที่ช่วยทำให้คุณอุ่นใจได้ว่าจะมีเงินไว้ใช้จ่ายในยามเกษียณจนถึงสิ้นอายุขัยหรือจนหมดสัญญาประกันแต่หากผู้เอาประกันจากไปก่อนวัยอันควร ก็จะได้รับความคุ้มครองชีวิต โดยระบุผู้รับผลประโยชน์ได้ ประกันบำนาญจึงถือเป็น “เครื่องมือ” ในการวางแผนการเงินเพื่อการเกษียณที่เหมาะสมในการช่วยให้เราสามารถใช้ชีวิตได้อย่างมีคุณภาพไม่แพ้กับช่วงวัยทำงาน

คุณกุสุมา อธิบายว่า ผลประโยชน์จาก “กรมธรรม์บำนาญ” แบ่งเป็น 2 ส่วน ส่วนที่ 1 เรียกว่า Living Benefit คือ ผลประโยชน์กรณีที่ผู้เอาประกันมีอายุยืนยาว ผู้เอาประกันจะได้รับเงินคืนอย่างสม่ำเสมอตลอดอายุขัยหรือจนครบสัญญาฯ ทำให้สามารถใช้ชีวิตได้อย่างมีความสุขตามไลฟ์สไตล์ที่ตั้งใจ ส่วนที่ 2 เรียกว่า Death Benefit คือ ผลประโยชน์กรณีที่ผู้เอาประกันเสียชีวิตก่อนอายุที่ระบุในสัญญาฯ จะถูกส่งมอบให้ผู้รับผลประโยชน์ตามที่ระบุในสัญญาฯ

“ข้อดีของกรมธรรม์บำนาญ คือ สบายใจได้ว่ายังไงก็ได้เงินคืนแน่นอน เพราะถ้าเกิดเราเสียชีวิตไปก่อน ค่าเบี้ยประกันที่จ่ายไปแล้วก็ไม่ได้หายไปไหน ลูกหลานหรือพ่อแม่จะได้รับเงินก้อนนี้แทน แต่ถ้าเรามีชีวิตยืนยาว ก็ยิ่งได้ประโยชน์ ยิ่งอายุยืนก็เหมือนยิ่งได้กำไรชีวิต เพราะได้ “ใช้ชีวิต” โดยมีรายได้จากประกันบำนาญมาไว้ใช้ดูแลชีวิตหลังเกษียณ ซึ่งเงินบำนาญจะมากหรือน้อย ก็อยู่ที่การวางแผนการเงินว่าชีวิตหลังเกษียณ เราต้องการใช้เงินเท่าไหร่เพื่อใช้ชีวิตตามไลฟ์สไตล์ที่ต้องการ แต่ในเบื้องต้น เงินบำนาญควรต้องหล่อเลี้ยงกรมธรรม์ประกันชีวิตและกรมธรรม์ประกันสุขภาพของเราได้ เพื่อให้ได้ความคุ้มครองไปตลอดอายุขัย ด้วยเหตุนี้ ประกันสุขภาพและประกันบำนาญจึงเป็นกลไกที่ส่งผลต่อกัน ถ้าวางแผนการเงินมาดี เงินคืนจากกรมธรรม์บำนาญจะปกป้องกรมธรรม์ประกันสุขภาพให้ยังดูแลเราหลังเกษียณไปจนสิ้นอายุขัยได้”

อีกข้อดีของกรมธรรม์บำนาญ คือ ผู้เอาประกันสามารถเลือกได้ว่าต้องการชำระเงินค่าเบี้ยประกันแบบจ่ายครั้งเดียว และแบบมีระยะเวลาในการจ่าย เช่น 5 ปี 10 ปี หรือทยอยจ่ายจนถึงอายุเกษียณ (55 ปี หรือ 60 ปี แล้วแต่แบบ) ซึ่งขึ้นอยู่กับบริบทและความสามารถในการจ่ายของผู้เอาประกัน ดังนั้น ถ้ายิ่งเห็นความสำคัญของประกันบำนาญเร็ว เริ่มวางแผนการเงินเร็ว ความยืดหยุ่นในด้านระยะเวลาในการชำระค่าเบี้ยประกันก็จะยิ่งมีมาก

“ถ้าเราเริ่มวางแผนตอนอายุใกล้เกษียณ เช่น อีก 2 ปีเกษียณ เราจำเป็นที่ต้องใช้เงินก้อนใหญ่มาโปะค่าเบี้ยฯ แต่ถ้าเริ่มวางแผนตอนอายุ 40 หรือ 50 ปี เราอาจเลือกแบ่งซื้อเป็น 2 กรมธรรม์ แบบจ่ายครั้งเดียว และแบบทยอยจ่าย 5 ปี หรือ 10 ปี โดยเมื่อรวมผลประโยชน์ของทั้ง 2 กรมธรรม์ ต้องได้เงินบำนาญตามเป้าหมายที่ตั้งไว้ นี่เป็นวิธีบริหารให้ค่าเบี้ยฯ แต่ละปีลดลง และการแบ่ง 2 กรมธรรม์ ยังมีข้อดีตรงที่ว่า กรมธรรม์แบบจ่ายครั้งเดียวยังสามารถเปลี่ยนกลับมาเป็นเงินค่าเวนคืนได้ หากมีความจำเป็นต้องใช้เงินก้อนด่วน โดยที่เรายังคงมีความคุ้มครองเหลือจากกรมธรรม์บำนาญอีกฉบับ”

“My Wish Retirement” ประกันบำนาญตัวท็อปจากทิสโก้

จากความมุ่งมั่นของธนาคารทิสโก้ ในการพัฒนาและคัดสรรผลิตภัณฑ์ประกันภัย เพื่อเติมเต็มความคุ้มครองให้ครอบคลุมความต้องการของลูกค้าทุกช่วงวัย ล่าสุด เพื่อช่วยลูกค้าวางแผนการเงินให้มีรายรับที่มั่นคง แน่นอน และเพียงพอต่อการใช้ชีวิตหลังเกษียณ ธนาคารทิสโก้ จึงได้เปิดตัวประกันบำนาญตัวท็อป “My Wish Retirement” รับประกันโดย บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน)**

ความโดดเด่นคือ ผู้เอาประกันสามารถเลือกรับเงินบำนาญเป็นแบบรายปี สูงถึงปีละ 24% ของจำนวนเงินเอาประกันภัย หรือแบบรายเดือน เดือนละ 2.025% ของจำนวนเงินเอาประกันภัย และให้ความคุ้มครองถึงอายุ 99 ปี ทั้งยังเลือกระยะเวลาชำระค่าเบี้ยได้ ทั้งแบบ 5 ปี 10 ปี หรือชำระถึงอายุ 60 ปี แต่หากเสียชีวิตก่อนวันครบรอบปีกรมธรรม์ที่ผู้เอาประกันภัยอายุครบ 60 ปี ผู้รับประโยชน์จะได้รับเงิน 105% ของเบี้ยประกันสะสมหรือมูลค่าเวนคืนกรมธรรม์ และหากเสียชีวิตระหว่างรับเงินบำนาญก่อนวันครบรอบปีกรมธรรม์ที่ผู้เอาประกันภัยมีอายุครบ 99 ปี ผู้รับประโยชน์จะได้รับเงินเท่ากับเบี้ยประกันภัยสะสม หักด้วยผลประโยชน์ที่ผู้เอาประกันภัยรับไปแล้ว

“ในไตรมาส 4 ธนาคารทิสโก้จะทยอยเปิดตัวประกันบำนาญตัวท็อป ที่มุ่งเน้นสร้างผลประโยชน์ให้สอดรับกับสังคมผู้สูงอายุของไทย ซึ่งต้องยอมรับว่าคนไทยส่วนใหญ่ค่อนข้างมีเงินไม่เพียงพอต่อภาระค่าใช้จ่ายหลังการเกษียณจนอาจกลายเป็นภาระของลูกหลาน หรือไม่ก็ยังต้องทำงานหนักต่อไป และแม้จะเร่งลงทุนหลังเกษียณก็ทำได้ยาก เพราะไม่สามารถลงทุนในสินทรัพย์เสี่ยงสูงได้”

คุณกุสุมา ย้ำว่า การทำประกันไม่ว่าประเภทไหน ไม่มีสูตรสำเร็จที่เหมาะสำหรับทุกคน เป็นสิ่งที่ต้องออกแบบและวางแผนเฉพาะบุคคล แต่หลักการสำคัญ 3 ข้อที่เหมือนกัน คือ 1) “ไม่น้อยเกินไป” คือ ความคุ้มครองต้องครอบคลุม เพื่อไม่ให้เกิดความเสี่ยงที่อาจกระทบแผนการเงินหรือความมั่งคั่งของลูกค้า 2) “ไม่มากเกินไป” คือ ค่าเบี้ยประกันต้องไม่มากจนเป็นภาระทำให้ลูกค้าจ่ายได้ไม่ครบอายุกรมธรรม์ หรือเสียโอกาสจากการนำเงินส่วนเกินไปลงทุนที่ให้ผลตอบแทนสูงกว่า และ 3) “ทำแล้วต้องสบายใจ” ลูกค้าต้องสบายใจว่าจะได้รับความคุ้มครองอย่างต่อเนื่องตามที่วางแผนไว้

“ประกันบำนาญ เมื่อทำแล้ว เราต้องรู้สึกสบายใจที่จะได้ป้องกันความเสี่ยงทางด้านรายได้ในอนาคต โดยไม่ต้องกังวลว่าชีวิตหลังเกษียณจะหาเงินจากไหนมาใช้จ่าย และมาจ่ายค่าเบี้ยประกัน แต่ถ้าเมื่อไหร่ยังกังวลว่าความคุ้มครองจะไม่พอ หรือรู้สึกว่าประกันเป็นภาระ นั่นย่อมไม่ใช่การวางแผนการเงินที่ดี ควรกลับมาวางแผนการเงินใหม่ แต่ถึงวันนี้จะวางแผนฯ ไว้ดีแล้ว ก็ยังต้องคอยสอบทานอยู่เสมอว่าเป็นไปตามแผนไหม และต้องปรับแผนอย่างไรให้สอดรับกับบริบทของการใช้ชีวิตของเราที่อาจมีการเปลี่ยนแปลงไป”

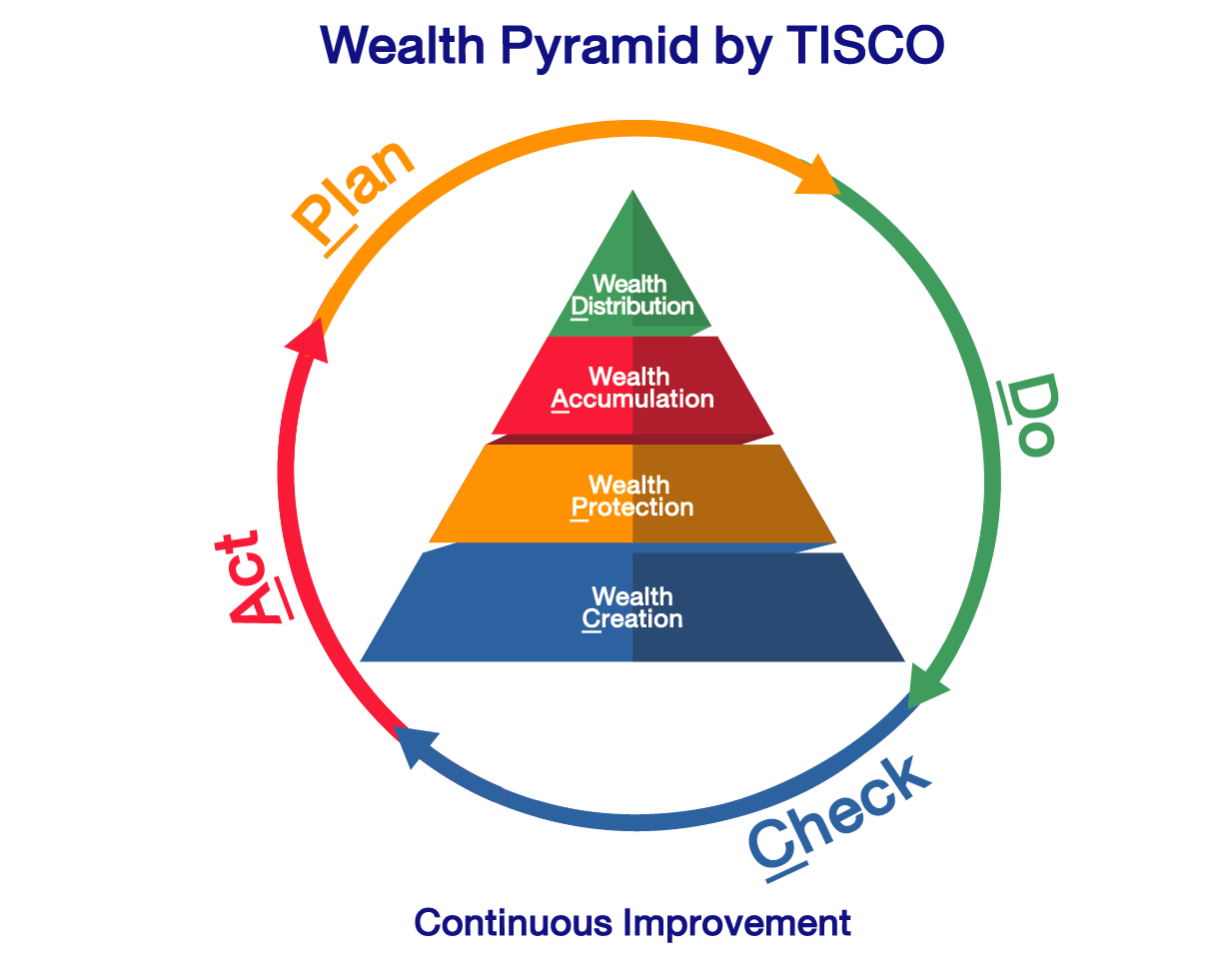

คุณกุสุมา ตั้งข้อสังเกตว่า ในหลักการบริหารความมั่งคั่ง (Wealth Management) ประกอบด้วย กุญแจสำคัญ (Keyword) 4 ตัว ได้แก่ Wealth Creation การสร้างความมั่งคั่ง Wealth Protection การปกป้องความมั่งคั่ง Wealth Accumulation การสะสมความมั่งคั่ง และ Wealth Distribution การส่งต่อความมั่งคั่ง ซึ่งอักษร CPAD ของ 4 คำนี้ ตรงกับอักษร 4 ตัวในหลักการปรับปรุงอย่างต่อเนื่อง (Continuous Improvement Approach) คือ PDCA (Plan-Do-Check-Act)

“ฉะนั้น การวางแผนการเงินและการบริหารความมั่งคั่ง ไม่ใช่เรื่องที่จะทำครั้งเดียวจบ แต่ต้องมีการตรวจสอบและปรับปรุงแผนอย่างต่อเนื่อง โดยหลักคิดทั้งหมด ตั้งแต่การพิจารณาเลือกซื้อประกันให้ถูกต้อง เพียงพอ และเหมาะสมกับลูกค้า และตอบโจทย์แผนการเงินของลูกค้า ไปจนถึงการปรับปรุงแผนการเงินให้เหมาะสมอย่างต่อเนื่อง ทั้งหมดนี้เป็นหลักการในการให้บริการด้านผลิตภัณฑ์ประกันของพนักงานทิสโก้อยู่แล้ว เพราะ Core Value ของเราคือความเชี่ยวชาญในการให้คำแนะนำในการวางแผนการเงินเพื่อตอบโจทย์ความมั่งคั่งและความสบายใจของลูกค้า” คุณกุสุมาทิ้งท้าย