วางแผนการเงิน พร้อมรับมือ 4 ความเสี่ยงวัยเกษียณ

นิตยสาร Trust ฉบับที่ 66 | คอลัมน์ Health Protection Advisory

ปัจจุบันคนเรามีอายุที่ยืนยาวขึ้น จากการแพทย์ที่ก้าวหน้า โภชนาการ และการดูแลสุขภาพที่ดีขึ้น ส่งผลให้ต้องใช้ชีวิตในช่วงเกษียณอายุที่ยาวนานขึ้นเรื่อย ๆ จึงต้องคำนึงถึงผลกระทบและความเสี่ยงที่จะเกิดขึ้นในช่วงวัยเกษียณมากขึ้นด้วย โดยเฉพาะอย่างยิ่งผลกระทบด้านการเงินที่ต้องใช้ในการดำเนินชีวิตของเรา

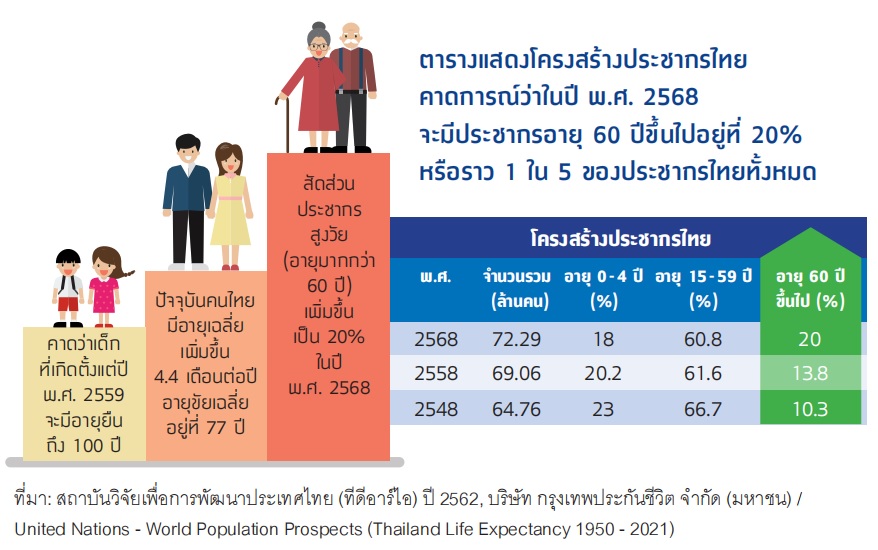

ตามสถิติพบว่าคนไทยมีอายุขัยเฉลี่ยยืนยาวขึ้น 2 ปี ในทุก ๆ 10 ปี

- ปี พ.ศ. 2545 คนไทยมีอายุขัยโดยเฉลี่ย 73 ปี

- ปี พ.ศ. 2555 คนไทยมีอายุขัยโดยเฉลี่ย 75 ปี

- ปี พ.ศ. 2564 คนไทยมีอายุขัยโดยเฉลี่ย 77 ปี

นอกจากนี้ อายุขัยเฉลี่ยยังแตกต่างกันระหว่างเพศชายและเพศหญิง เพศหญิงมีอายุขัยเฉลี่ย 81 ปี สูงกว่าเพศชายที่มีอายุขัยเฉลี่ยที่ 75 ปี ซึ่งหากเกษียณอายุที่ 55 - 60 ปี นั่นหมายความว่าเพศหญิงจะมีช่วงชีวิตหลังเกษียณเฉลี่ย 21 - 26 ปี หรือเกือบ 1 ใน 3 ของอายุขัยเฉลี่ย และเพศชายจะมีช่วงชีวิตหลังเกษียณระหว่าง 15 - 20 ปี ดังนั้น การวางแผนเพื่อการเกษียณจึงมีความสำคัญเป็นอันดับต้น ๆ ในแผนการเงินทั้งหมดที่เราจำเป็นต้องมี

แผนเกษียณที่ดีต้องป้องกันความเสี่ยง

และสอดคล้องกับการใช้ชีวิต

ในช่วงแรก ๆ ของการเกษียณอายุจะมีค่าใช้จ่ายต่าง ๆ มากที่สุด โดยยังคงมีค่าใช้จ่ายสำหรับกิจกรรม ครอบครัว สังคมเพื่อนฝูง และท่องเที่ยว คนส่วนหนึ่งยังต้องมีภาระเรื่องลูกหลานที่ยังอายุไม่มากนัก แต่เมื่อเข้าสู่วัย 70 ปี หรือ 10 ปีหลังเกษียณอายุ ภาระและกิจกรรมที่ลดลงตามสภาพร่างกายและสังคม ทำให้ค่าใช้จ่ายเหล่านี้ค่อย ๆ ลดลง แต่ร่างกายจะมีปัญหาด้านสุขภาพที่เกิดขึ้นตามวัย จึงต้องมีค่าใช้จ่ายด้านสุขภาพเพิ่มขึ้น อาจมีค่าใช้จ่ายในการหาคนมาดูแลเพิ่มเติม รวมถึงการปรับปรุงที่พักอาศัยให้เหมาะกับสุขภาพ การวางแผนเกษียณจึงต้องคำนึงถึงค่าใช้จ่ายเหล่านี้ไว้ตั้งแต่แรก เพื่อให้เรายังคงมีคุณภาพในการใช้ชีวิต

นอกจากการวางแผนเกษียณที่สอดคล้องกับแต่ละช่วงเวลาแล้ว เรายังจำเป็นต้องป้องกันความเสี่ยงที่ส่งผลกระทบกับแผนการเงินที่เราเตรียมไว้ด้วย ความเสี่ยงเหล่านี้อาจไม่ได้เกิดขึ้นกับทุกคน แต่หากเกิดขึ้นจะส่งผลต่อการใช้ชีวิตอย่างมาก ซึ่งความเสี่ยงใหญ่ ๆ ที่เราควรเตรียมการป้องกันไว้ ได้แก่

1.ความเสี่ยงจากการลงทุน

การลงทุนย่อมมีความเสี่ยง แม้จะเป็นการลงทุนในตราสารที่ปลอดภัยก็ตาม ยังมีความเสี่ยงจากการผันผวนของอัตราดอกเบี้ยและผลตอบแทน รวมถึงความเสี่ยงจากการขาดสภาพคล่องในบางช่วงเวลา เราสามารถลดความเสี่ยงให้อยู่ในระดับที่รับได้ ผ่านการวางแผนการเงินและการลงทุนร่วมกับที่ปรึกษา ซึ่งมีความรู้ความชำนาญในด้านนี้

2.ความเสี่ยงจากการมีอายุยืนกว่าแผนเกษียณที่เตรียมไว้

การมีอายุยืนยาวเป็นสิ่งที่หลายคนปรารถนา แต่หากเรามีอายุยืนกว่าแผนการเกษียณที่วางไว้ จำนวนเงินที่เตรียมไว้ย่อมไม่เพียงพอสำหรับช่วงเวลาที่เหลืออยู่ รวมถึงค่าใช้จ่ายสุขภาพที่เพิ่มขึ้น ก็จะส่งผลกระทบรุนแรงต่อการใช้ชีวิตของเราอย่างแน่นอน

3.ความเสี่ยงจากการใช้เงินมากเกินไป

หากบางช่วงเวลาเราใช้เงินเกินกว่าที่กำหนดไว้ในแผนเกษียณ หรือผลตอบแทนการลงทุนไม่เป็นไปตามแผนที่วางไว้ ทำให้เงินที่เตรียมไว้ในแผนเกษียณหมดลง ก็จะส่งผลต่อการดำรงชีวิตในช่วงที่เหลือ ในทางตรงข้าม หากเราเลือกใช้เงินให้น้อยลง ก็จะเป็นการลดความสุขหลังเกษียณลงจากที่ควรจะเป็นเช่นกัน

เนื่องจากเราไม่สามารถทราบอายุขัยที่แน่นอนของตัวเอง ในการวางแผนเกษียณจึงอาจกำหนดอายุขัยหนึ่งเป็นตัวตั้ง เช่น อายุขัยเฉลี่ยของคนไทย การป้องกันความเสี่ยงที่เกี่ยวข้องกับอายุขัยเหล่านี้จึงต้องเลือกรูปแบบในการออม การลงทุน หรือการรับเงินที่สามารถรองรับอายุขัยที่ไม่เท่ากันของแต่ละคน เพื่อให้เราไม่ต้องกังวลกับการบริหารจัดการเงินที่จะมีเหลือในช่วงเวลานั้น

ในการจัดพอร์ตการลงทุน จึงควรพิจารณาผลิตภัณฑ์การเงินที่จะสร้างรายได้ให้เราได้ตลอดอายุขัย อาทิ ตราสารตลาดเงินที่ให้ผลตอบแทนหรือเงินปันผลอย่างต่อเนื่อง หรือเลือกออมเงินบางส่วนผ่านประกันบำนาญ ซึ่งจ่ายเงินบำนาญจำนวนที่แน่นอนต่อเนื่องให้เราไปตลอดชีวิต เป็นต้น

4.ความเสี่ยงจากปัญหาสุขภาพ

อัตราค่ารักษาพยาบาลมักเพิ่มสูงขึ้นทุกปี โดยเฉพาะค่าใช้จ่ายในการรักษาโรคร้ายแรงต่าง ๆ เมื่ออายุเพิ่มขึ้น ความเสี่ยงในการเจ็บป่วยก็เพิ่มขึ้น ค่าใช้จ่ายด้านสุขภาพจึงหลีกเลี่ยงได้ยาก การวางแผนความคุ้มครองสุขภาพไว้จะช่วยลดภาระค่าใช้จ่ายเหล่านี้ได้ ซึ่งการทำประกันสุขภาพและโรคร้ายแรง จึงเป็นสิ่งที่ควรเตรียมการตั้งแต่อายุไม่มากและยังไม่เจ็บป่วย

ความเสี่ยงเหล่านี้ล้วนส่งผลกระทบต่อการใช้ชีวิต เราจึงควรป้องกันความเสี่ยงในแผนการเกษียณ ซึ่งการนำประกันบำนาญเข้าไปเป็นส่วนหนึ่งของแผนการออมการลงทุน เพื่อให้มีจำนวนเงินที่แน่นอนจำนวนหนึ่งที่เราจะได้รับไปตลอดระยะเวลา จะช่วยลดความเสี่ยงในการมีอายุขัยยืนยาวของเราได้ แตกต่างจากการออมการลงทุนในรูปแบบอื่นที่แปรผันตามสภาวะเศรษฐกิจ ซึ่งทำให้เราได้รับเงินจำนวนไม่แน่นอน

ตัวอย่างเช่น ประกันบำนาญ TISCO My Wish Retirement ที่จ่ายเงินบำนาญตั้งแต่อายุ 60 ปี แบบรายปี ปีละ 24% หรือรายเดือน เดือนละ 2.025% ของจำนวนเงินเอาประกันภัย หากจำนวนเงินเอาประกันของประกันบำนาญที่เรามีอยู่เท่ากับ 1 ล้านบาท เราจะได้รับเงินบำนาญ 20,250 บาทต่อเดือน หรือ 240,000 บาทต่อปี เพื่อนำไปเป็นค่าใช้จ่ายพื้นฐานจนถึงอายุ 99 ปี หรือตลอดอายุขัยของเรา เป็นต้น ส่วนการทำประกันสุขภาพก็จะช่วยแก้ปัญหาค่าใช้จ่ายด้านสุขภาพของเราเมื่อมีอายุขัยเพิ่มขึ้น นอกจากนี้ เบี้ยประกันบำนาญและประกันสุขภาพยังนำไปใช้ลดหย่อนภาษีเงินได้ประจำปีได้อีกด้วย

เมื่อเรารู้จักความเสี่ยงสำคัญในวัยเกษียณ และวางแผนการเงินเพื่อรองรับไว้แล้ว เราก็จะเกษียณได้สบายและใช้ชีวิตอย่างมีความสุขไปได้ตลอดช่วงเกษียณของเรา